消息,2024年5月28日西部建设(002302)发布公告称国联证券武慧东于2024年5月24日调研我司。

具体内容如下:

一、互动交流摘要问:公司 2023 年盈利能力明显改善主要原因是什么?

答:公司大力推进“三位一体、四级联动”管理改革,精简组织、精干人员、精炼机制等一系列改革举措成效显现。同时,公司区域布局持续优化,在京津冀、长三角、粤港澳大湾区新增站点 16个,在北京、上海、广东区域的销售量增幅均超过 60%,助推企业实现盈利提升。

问:目前混凝土市场环境如何?

答:受基建投资不及预期、房地产行业深度调整等因素影响,混凝土市场需求持续收缩,市场竞争加剧,但预拌混凝土行业已形成相对成熟的准入资质管控、生产运营环境监管和行业规范标准等行业管理体系,在一定程度上保障了市场竞争的公平性与合理性。作为基础性建筑材料,预拌混凝土被替代的可能性较小,混凝土市场仍具有广阔空间。公司作为预拌混凝土行业头部企业,与竞争对手主要的竞争要素在于综合服务能力、产品价格、产品质量、付款条件等方面。

问:公司制定的 2024 年经营目标主要基于什么考虑?

答:2024 年公司将立足新发展阶段,贯彻新发展理念,融入构建新发展格局,坚持稳中求进发展总基调,以推动高质量发展为主题,推动实现质的有效提升和量的合理增长。全年计划目标为新签合同额 560 亿元,营业收入 235 亿元,利润总额 8.2 亿元。同时,公司将做好应收账款压降、深化区域布局、战新产业开拓等重点工作,为可持续发展打好基础。

问:公司签约情况如何,签约转化率主要受哪些因素影响?

答:公司一季度签约量 3369 万方,较上年同期增长73.37%。签约转化率主要受项目开工时间、施工进度、施工计划调整等多方因素影响。

问:公司战新业务主要包含哪些方面?

答:从国家统计局发布的战新产业分类目录来看,混凝土产业约涉及 5个战新产业领域,90 余个国民经济行业,200 多个国家确定的重点产品和服务,公司有很大的发展空间和潜在机会。目前,公司已成立了中建西部建设建材科学研究院、中建西部建设新材料科技有限公司、中建西建矿业有限公司、砼联数字科技有限公司,主要围绕混凝土的产品创新、化学建材、建材矿业、数字经济等加强科技成果转化,积极尝试逐年提升战新业务营收占比,培育出西部建设新的增长动能和增长曲线。

西部建设(002302)主营业务:预拌混凝土及相关业务。

西部建设2024年一季报显示,公司主营收入40.45亿元,同比下降0.43%;归母净利润-1.14亿元,同比下降86.97%;扣非净利润-1.27亿元,同比下降94.83%;负债率68.18%,投资收益-302.96万元,财务费用3234.7万元,毛利率4.95%。

该股最近90天内共有1家机构给出评级,买入评级1家。

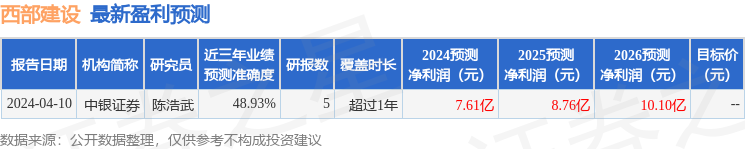

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1058.85万,融资余额减少;融券净流出13.59万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。