消息,2024年5月28日新 希 望(000876)投资者关系活动记录,华泰证券施琪 季晨曦 宋婷婷 刘艾琳 曾佐泉 李智斌、川江投资熊娟、广东璟诚私募魏锋、西藏中睿合银王永祥、成都廪实私募张烨、海南川控私募马文远、西藏隆源投资刘彬、上海掌赢投资刘小华、方圆金鼎投资张凤琴、成都龙凤飞私募陈育、青岛长铭私募彭凌、共青城紫欣私募申嘉艺、成都乙木私募王明、四川汇聚投资王泽 张辰辉、海南旗泓私募周雨婷、成都凯普乐资产付波、成都保盛资管邓鹏程、成都之柱资产苟梦秋、深圳和泽资产唐韩、上海简帧私募周强、山东永合私募冯阳、海南万涛私募王睿一、天府增进投资张雯参与。

具体内容如下:

问:公司今年的成本控制和成本优化空间能有多少?

答:公司通过分期管理有望在年底降低运营成本。同时,公司正致力于提高生产管理水平,以进一步降低成本。在肥猪成本细分项中,苗种、饲料、死淘和兽药等成本项还有进一步下降的空间。同时,公司也进一步细化对养殖场负责人和核心团队进行成本管理和经营培训,以提升整体运营效率。公司在技术和生产效率上持续改进,预期未来成本将进一步下降。

问:公司对于今年的猪价行情怎么判断?

答:短期内,猪价波动有一定 SF 和出栏偏紧的影响。但从长期来看,考虑目前的产能去化程度,以及企业扩产速度的降低,预计供给量还将减少,可能导致猪价持续上升。目前市场对猪价的预测存在分歧,个人意见认为猪价不会像 2022 年下半年那么高,但今年整体的形势看,对于年底四季度的行情,考虑叠加消费端需求,行情肯定好于上半年。

问:公司位于南北区域目前 ASF影响程度如何?

答:SF 在生猪行情里,主要在偏北方区域冬季有一定影响。对猪价有短期影响,但近期而言,由于天气转暖,SF 对行业的影响已经相对较小,随着 SF 防控和硬件的投入和经验积累,各大规模场均掌握较为熟练和有效的疫病防治和快速恢复生产的方法。对我们而言,南方地区因气候原因,在疾病防控上相对容易,南方地区 SF 影响基本可以忽略,没有出现普遍性问题,而北方在冬季则面临一些挑战,但公司采取了有效的疫病防控措施,最大程度的减少了 SF 的影响。

问:公司近期生猪出栏体重如何?

答:4 月大体接近 120kg,最近开始要求逐步提升一些体重,但全月拉齐了看应该也还是在 120kg 上下。会根据行情适当地调节销售节奏,但因为要考虑整体生产节律的问题,不会像散户那样特别大幅度的提升。

问:行业里二次育肥的情况如何?

答:据了解,2023 年下半年行业里上了一批二育的量,之后猪价不好就减少了,5 月初随着猪价转好,二育积极性又比较高了,但整体上比 22 年要少。但 5 月这波猪价上涨,部分也是源于二育的推波助澜。

问:公司目前的生产效率 PSY是多少?

答:公司目前最新 PSY 是 25.3 头左右,规模化企业这么多年的养殖经验和管理知识积累都会有进步。但我们更关注每公斤增重的成本,这是衡量生产效率的关键指标。窝产和出生体重可能存在相互制约的关系,因此不能单看 PSY。今年行业整体 PSY 会稳步上行。

问:公司目前有无期货团队和参与生猪期货的情况怎么样?

答:公司建立有生猪期货团队,目前由于生猪交割量规模还不大,我们参与操作的量也不大,目前主要工作是跟踪研究、建模分析和锻炼团队和积累经验为主,为后续生猪期货整体规模起来后的更多操作奠定了基础。公司有交割库,整体量不大。

问:母猪转固成本有哪些影响因素?

答:主要是转固日龄,在日龄合格、体重合格、性成熟的情况下转固。该数据下降,后续的有利影响包括母猪生产小猪时折旧会减少,以及一旦发生疫病,死淘成本也会减少。

问:公司生猪出栏规划是怎么样的?

答:公司在今年还是以经营为导向,利润优先为经营指导思想,提出了“提质量、降成本、调结构和稳规模”,不再单纯追求产能扩张和数量增长,而是更加注重提升生产管理水平、成本管控和成活率等各项养殖指标,暂时的休整会让以后跑的更稳、更长远。后面如果有产能扩张计划将根据外部行情、以及自身生产管理水平的提升来决定。

问:如何看待不同地区生产成本和销售价格不匹配的?

答:原则上就近销售。浙江成本低、售价高,主要系当地政府严抓环保,导致当地供需格局比较好,而且猪的密度低、疫病少、成本低。反之东北成本高、售价低,目前也是公司重点调减产能结构的地区。养猪对温度要求高,北方冬季猪舍取暖成本高,且冬季疫病多,低温下消毒剂会失效。

问:公司目前自养和放养比例,二者在成本管控方面有多大差异?

答:目前自养和放养比例为 37。自养成本和放养成本的差异已经收窄至0.5 元/kg 左右了,后续随着团队的进一步成熟,还会继续收窄。目前自养产能利用率还不高,大概 60%。公司后续还计划进一步提升利用率、摊薄费用,使得放养和自养的比例达到 64。放养的期间费用要少一些,自养的饲料成本有优势,今年也会加强放养在饲料成本管控的能力。

问:当前产能去化持续性如何?

答:不是很清楚第三方机构的统计口径,母猪增加有可能是因为包含了后备母猪。公司认为母猪去化是持续的,但是这段时间内的去化程度可能不如市场预期。目前行业逐步掌握了交等技术,补栏速度会比以前快一些。公司认为头部企业进一步扩张空间有限,要关注警惕中小规模场的扩张,如500 头左右母猪,一旦有钱很快就扩产。

问:如何看待 ASF疫苗的防控效果?

答:根据现在了解到的一些试验情况,短时间内仅靠疫苗还无法根除病毒,养猪行业与 SF 仍将长期共存。但即使打疫苗,公司也要同时做好精准防控。疫苗可能会节省 0.2 元/kg 的防控成本。如果确实防控效果好的话,也有助于降低死淘成本。

问:近两月肥猪料、母猪料销售情况如何?

答:今年一季度育肥料和母猪料下降都很明显。主要还是有去产能的影响,养猪的区域格局发生变化,从北方养猪转到南方。但也有一些公司基于资金安全、风险管控,而做了一些客户调整与优选的因素。

问:公司海外饲料业务在一季度的表现怎么样?

答:今年一季度公司海外饲料业务实现量利齐增,其中核心国家如埃及、缅甸和印尼等片区实现了销量和利润的双位数增长,今年海外饲料业务总销量目标为 500 万吨。总体来看,

Q1 海外饲料业务还不错。问:公司国内饲料业务的吨利润改善有无具体措施?

答:公司国内饲料业务,在今年一季度确实遇到了一些挑战。一方面是我们主动在北方冬季去产能以及客观外部环境导致的被动去产能的影响,导致下游饲料需求有所下降。同时还有一些阶段性的不利因素对于饲料业务形成一定压力,但大部分的不利因素,在 4 月份逐步地消化完毕。在产能去化的大背景下,饲料业务面临压力的同时依然要持续提升利润水平,具体措施包括持续推进料种结构的进一步优化,提升高利润的猪料和水产料占比;进一步加强原材料采购供应管理,以及饲料配方替代和优化;加强生产端精细制造、提高人效降低吨均费用;优化销售渠道,提升规模场和家庭农场销售占比。通过消化一季度一些不利因素,饲料业务利润水平后面有望恢复。

新 希 望(000876)主营业务:主要业务包括饲料、白羽肉禽、猪养殖、食品。

新希望2024年一季报显示,公司主营收入239.08亿元,同比下降29.49%;归母净利润-19.34亿元,同比下降14.75%;扣非净利润-19.35亿元,同比下降12.39%;负债率74.03%,投资收益5.85亿元,财务费用4.41亿元,毛利率-2.93%。

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为11.27。

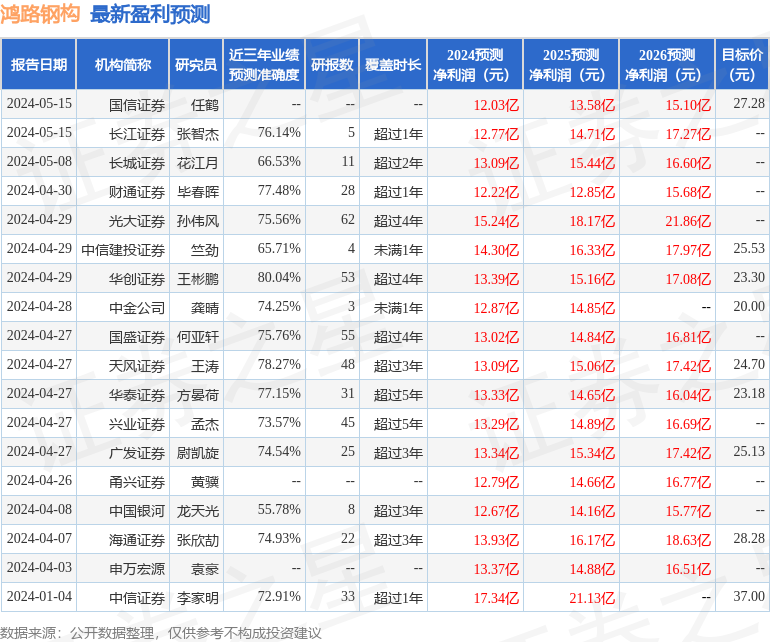

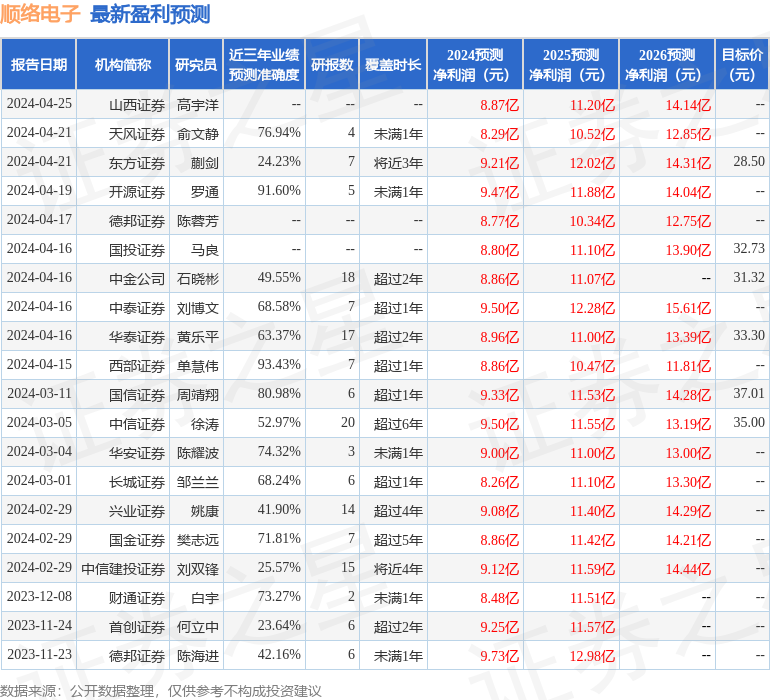

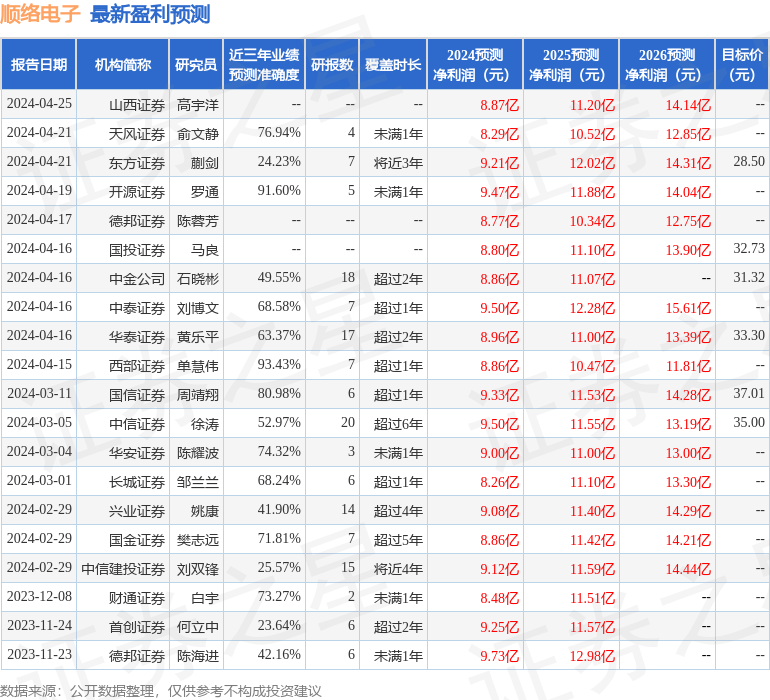

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6316.33万,融资余额增加;融券净流入292.87万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。