消息,2024年5月27日中材国际(600970)发布公告称公司于2024年5月20日接受机构调研,广发证券、大成基金、长信基金、国海基金、国泰基金、太平养老、东北证券参与。

具体内容如下:

问:公司如何看待今年国内市场空间?

答:从目前国内的情况看,2023年由于全国性的水泥价格降幅较大,加之需求下滑,水泥行业利润出现大幅下降,降幅超过50%。对于2024年及未来几年,市场压力整体依然较大,但下行程度会出现放缓。相应国内水泥整线项目的机会也比较少。在“双碳”与“双控”等政策共同作用下,产业转型升级需求迫切。《建材行业碳达峰实施方案》提出“十四五”期间水泥熟料单位产品综合能耗降低3%以上。今年以来,环保部印发《关于推进实施水泥行业超低排放的意见》,国务院发布了《推动大规模设备更新和消费品以旧换新行动方案》,建材行业是设备更新改造的重点行业。我国在运行的水泥熟料生产线1570余条,其中运转10年以上的线占比80%。政策压力下,水泥企业对新技术、新装备的需求将会持续释放,存量技术改造市场空间较大。中材国际已经形成了围绕绿色节能、数字智能升级的一体化解决方案。去年,青州中联年产20万吨CCUS示范线成功点火,公司成功打造了合肥南方、宜城南方、池州中建材骨料等一批智能化标杆示范项目,自主研发的绿色低碳水泥工厂数字化设计建造技术经行业鉴定达到世界先进水平,并成功应用于铜川尧柏、玉山南方等生产线。中材国际已经成为水泥行业绿色转型的重要推动者,树立了良好的品牌形象和社会形象,这也有利于获取更多政策支持和商业机会,低碳工艺改进、新一代节能装备、余热收装置、智能化控制系统等各环节都将有不错的市场空间。

问:公司对今年海外市场的预期如何?

答:2023年公司境外新签合同额333.07亿元,占比达到54%,工程、装备、运维均同比增长50%以上。2024年一季度境外新签合同额142.92亿元,同比增长70%,表现出强劲增长势头。就国际市场而言,我们判断2024年境外水泥需求和价格较2023年总体保持稳定。部分新兴市场国家经济增速较快,受益于基建和房建的快速发展,区域水泥需求旺盛,水泥行业仍然处于快速发展阶段;成熟市场国家受脱碳政策影响,绿色低碳改造需求持续释放。公司核心经营区域包括非洲、中东、南亚、东南亚等区域市场,伴随城镇化发展与人口增长红利,水泥需求仍有较大增长空间,随之带来较为稳定的水泥工程技术服务市场机会;另外,存量市场潜力很大,统计显示,目前境外20年以上生产线占比近70%,约有400条生产线位于碳减排压力较大的欧美国家,老线技改市场空间较大,将为公司发展带来持续增长机遇。

问:请介绍一下公司装备业务的发展情况和未来市场空间。

答:2024年一季度公司装备业务新签合同额17.44亿元,同比增长2%。去年2月份合肥院进入中材国际以后,公司开始进行装备业务的融合,装备集团挂牌,天津院和合肥院一体化管理,一套领导班子,一套考核指标。目前,公司正在按照装备业务板块统一平台的规划目标,推进装备集团股权层面的整合。同时,装备平台下属各专业装备产品层面,按照“合并同类项”原则实现专业聚焦,一个装备、一个主体,力争打造若干个“专精特新”装备领域的单项冠军或隐形冠军。2023年,公司具有研发制造能力的十类核心主机装备自给率超过60%,立磨、辊压机、篦冷机、预热器等拳头产品市场份额稳居全国第一。装备境外业务收入占装备收入比重提升至25%,装备外行业收入占装备收入比重提升至32%。伴随全球水泥行业绿色智能转型进程持续推进,水泥装备仍有较大潜在需求空间。据咨询公司预测,到2025年水泥装备全球市场规模预计每年约350-400亿元,按照公司2023年装备业务收入测算,水泥装备全球市占率约20%,相比水泥EPC业务全球市占率65%,装备业务仍有较大提升空间。国内水泥行业供给侧改革不断深化,目前行业已处于提质增效、绿色智能的结构化转型时期,来自存量市场的节能降耗改造、更新迭代将占据更大的装备需求比例。2024年政府工作报告提出“推动各类生产设备、服务设备更新和技术改造”,国内围绕节能降碳、超低排放、数字化转型、智能化升级等方向的设备更新改造有望提速。未来,中材国际会持续深入推进装备业务整合融合,加强品牌建设,扩大国际影响力,加快实现从“工程带动”到“带动工程”逐渐转变;同时,进一步加强工程与装备协同,依托全球属地化资源和系统集成服务能力,统一备件服务平台和服务体系,构建“产品+服务”系统解决方案;坚持“基于水泥、超越建材”业务定位,加大装备外行业拓展和“走出去”步伐,进一步提升装备外行业收入、境外收入占比。

问:请介绍公司数字智能化业务的发展规划以及近期进展。

答:中材国际数字智能化的业务,首先是中材国际“十四五战略”里一核双驱中的一驱,数字智能的重要性不言而喻。中材国际在数字智能化业务方面的发展愿景是成为世界一流的工业数字化服务商,通过聚焦“建材行业智能制造”这个核心,打造智能化解决方案的咨询、研发、交付综合能力,研发推广管理信息化、智能控制、算法模型和智能装备四类产品,为中材国际的业务转型突破做出贡献。为了持续提升数字智能的服务能力,中材国际专门组建成立了中材智科,希望通过三个方面的举措来实现快速成长。第一,聚指成拳,打造自己核心竞争力,中材智科已经完成了整个智能化相关人员、技术和业务方面优势资源的整合,一方面是通过加快数字中材国际的建设,另一方面为基础建材企业提供更加优化的智能化整体解决方案,系统输出架构规划、系统开发、数字化底座研发运营、工厂生产运营全流程数字化管控、智能优化控制、数字化运维服务、工厂智能化升级整体解决方案等核心能力,打造SINOM智能化品牌。第二,聚焦管理提升,打造稳固坚实的支撑体系。我们从四个方向明确了管理方向产品聚焦、人才聚合、场景创新、平台使能,另外着重于提升四项核心能力,主要是价值服务、创新服务、专业服务、合作共创服务,并从组织、人才等五个体系上进行支撑。第三,市场空间开拓,构建一个开放共赢的生态体系。首先中材智科在中材国际内部承接公司的数字化、智能化业务,第二承接和服务中国建材集团企业的数字化和智能化业务,第三承接和服务于中国建材集团外和境外的数字化、智能化业务。目前也在探索突破行业的限制,在个别业务上已经有所突破。第四,培育渠道,构建上下游生态合作机制。2023年,依托公司科研创新和海量应用场景,公司在数字智能化业务方面取得实质性进展和突破。首先是智能建造,通过智能建造赋能EPC主业,通过数字模型技术(BIM)应用和自主开发的工业互联网平台(IIESP),实现了工程项目全生命周期、全要素的数字化管理,并且具备了数字孪生工厂交付能力,有几个工厂已经全面实现了数字孪生的交付。中材国际在数字智能方面,通过建立统一的数字化智能化业务平台,对内为公司工程、装备、运维主业赋能,提升运营效率和竞争优势,对外助力水泥智能工厂升级和产业生态构建,加快打造水泥智慧工厂和智慧矿山等核心数智化产品,提升公司为全球客户提供全生命周期数字化服务的能力。

问:5.请公司矿山运维业务的发展规划如何?

答:当前国家推进安全矿山、绿色矿山政策趋严,矿山设备向自动化、大型化、智能化以及节能化方向发展,将持续释放矿山运维服务的市场需求。据麦肯锡研究分析,到2025年国内水泥石灰石和骨料矿第三方工程运维市场规模预计每年约280-300亿元。此外,公司立足石灰石矿和骨料矿运维优势,持续向其他品类矿延伸;受益于国内水泥走出去步伐加快和公司工程业务带动,境外市场未来有望进一步打开增长空间。截至2023年末,公司在执行矿山运维服务项目281个,其中境外项目5个;完成供矿量6.5亿吨,同比增长25%。在矿山运维服务方面,目前主要以石灰石和骨料矿运维为主,未来发展空间主要是三个方面一是随着矿山环保及安全监管政策趋严,叠加矿山运维业务持续开拓,水泥骨料矿运维业务规模有望进一步提升。二是公司拥有开采其他露天矿的技术储备,依托现有技术可向砂石骨料、有色金属等其他露天矿品种扩展,去年中材矿山新签11个非水泥骨料采矿服务合同,收入超过9亿元。三是依托公司海外属地化优势和工程业务带动积极拓展境外矿服业务。去年已实现5个境外矿山运维服务项目,接下来会继续加大力度开拓海外项目

中材国际(600970)主营业务:工程技术服务,高端装备制造,生产运营服务,其他业务。

中材国际2024年一季报显示,公司主营收入102.88亿元,同比上升2.74%;归母净利润6.36亿元,同比上升3.08%;扣非净利润6.54亿元,同比上升12.35%;负债率62.57%,投资收益78.0万元,财务费用2.38亿元,毛利率19.48%。

该股最近90天内共有22家机构给出评级,买入评级21家,增持评级1家;过去90天内机构目标均价为16.84。

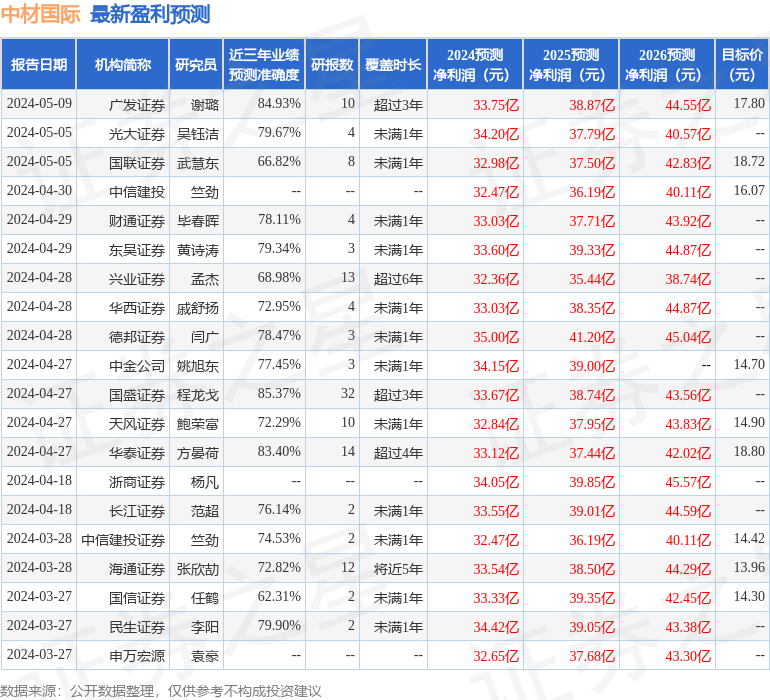

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.12亿,融资余额减少;融券净流出751.39万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。