消息,2024年5月27日骏成科技(301106)发布公告称建信基金郭帅彤、华西证券卜灿华于2024年5月27日调研我司。

具体内容如下:

问:公司去年及上半年经营情况介绍?

答:2023 年度,公司实现营业收入 570,057,252.01 元,比去年同期下降9.89%;实现归属于上市公司股东的净利润 70,941,969.69 元,比去年同期 下降 21.84%;实现归属于上市公司股东扣除非经常性损益后净利润为65,914,010.97 元,同比下降 12.10%。上述情形主要原因为外部因素由于行业竞争加剧,海外市场需求萎缩,内部因素公司调整产品与客户结构,更新迭代产线,导致公司营业收入、净利润等有所下降。2024 年第一季度,公司实现营业收入 162,695,708.66 元,同比增长 38.71%归属于上市公司股东的净利润 21,555,204.47 元,同比增长 86.10%,主要系公司加大市场开拓力度,打造公司品牌影响力,汽车电子应用领域、消费电子应用领域营业收入实现快速增长。公司继续加大研发投入,提升公司产品竞争力,助力公司在各大市场业务板块快速拓展。

问:公司今明两年业务展望?

答:2024 年,一方面,公司将持续专注内生增长,继续加大研发投入,进行技术产品研发、经营效率优化、细化运营管理,全面落实募投项目的建设和运营;另一方面,得益于上市公司平台,借助资本市场使公司规模、人才培养、内部控制等更上一个台阶,巩固和提升公司的市场地位和竞争优势。

问:公司未来产品与业务规划?

答:公司目前计划有生产制造升级计划,包括智能化升级和产能扩充计划公司计划引进国内外先进生产设备,对既有生产设备逐步进行升级改造,并在 “车载液晶显示模组生产项目”的募投项目建设过程中,着重提升智能化制造水平,提高生产和检测的自动化程度,从而提升公司产品品质控制的能力。同时,提升智能制造水平有助于公司在提升生产效率的同时降低成本,实现规模化制造优势,减轻管理压力,以进一步提升盈利水平。 经过多年的发展,公司在液晶专显领域积累了深厚的生产经验与技术优势与众多国内外知名企业建立起了合作关系,但随着公司业务规模的不断扩大以及下游客户对产品性能品质要求的持续提升,公司在中高端液晶显示产品领域的产能瓶颈日益显现,因此产能提升计划是实现公司整体发展战略的重要环节。募投项目“TN、HTN 产品生产项目”已建设完毕,投入使用,将提高提升公司中高端产品结构生产规模,提高公司生产能力和生产效率,满足不断提升的客户规模及客户需求。

问:公司新品研发与市场开拓情况?

答:公司相应研发投入项目如“中尺寸车载 TFT 模组”已进入小批量阶段“提升 HTN 产品显示效果的研究”目前处于试验阶段。新品研发情况请详见公司《2023 年年度报告》中的“研发投入”情况。公司市场开拓计划(1)存量客户合作深化计划公司将以现有客户为基础,在努力提升产品质量的同时,通过对终端应用产品的跟踪研究及与客户共同开发等方式,深化与存量客户的合作关系,从各个方面深入了解客户需求,以求充分满足客户的差异化需求,从而不断增加现有客户订单,不断巩固公司盈利能力。(2)增量客户开发计划公司将在稳定与现有客户合作关系的同时,通过深入的市场调研,开展有针对性的市场推广和品牌建设,并基于公司成熟的业务能力及优质的产品质量逐步向新的客户群体拓展,挖掘新的下游行业客户(如二轮车、平衡车、电子烟等),持续提升公司盈利能力。

问:公司费用管控与盈利能力的展望?

答:公司核心管理团队均为公司老员工,如许发军、孙昌玲、吴军等在发行人及子公司工作年限超过 20 年,各自的分管范围较广,且对管理职责十分了解,故公司管理结构较为精简,在保证公司正常管理经营活动的同时,实现了合理的费用管控。从长期来看,技术进步与行业竞争会降低各类电子产品的价格,其上游液晶显示产品的价格因而也随之下降,行业利润率存在下行趋势。因而液晶显示企业必须在保证产品质量的前提下,提升成本控制能力以及生产效率不断优化企业管理,才能保证甚至提高企业的盈利能力。因此,面对日新月异、竞争激烈的下游应用市场,公司必须不断增强研发优化管理、管控成本、提质增效,才能不断满足市场需求并保证利润率。

问:公司收购等相关事宜进展?

答:目前已按照交易所要求复反馈问询,尚在交易所审核阶段。收购完成后,新通达将成为公司控股子公司,相应财务数据、业绩承诺请详见最新重组报告书修订稿。 7、公司下游需求情况?公司现有产品主要分布在工业控制、汽车电子、智能家电以及医疗健康四大非消费领域中,同时还有部分消费电子业务(主要配套 Casio 计算器产品)。1)、工业控制领域公司在工业控制领域的液晶专显产品主要应用于电表、水表以及气表的三表市场。公司在多年的经营中积累了大量的下游客户资源,其中电表类液晶显示屏为公司主要的三表产品,在电表类液晶专显领域的市场占有率较高。电表类液晶显示屏主要销售给林洋能源、正泰仪器、炬华科技等多家在历次国家电网招标采购中都名列前茅的行业龙头企业。2)、汽车电子领域公司是汽车电子领域中车载液晶显示屏产品的二级供应商。目前,公司产品通过威奇尔、伟世通(天宝汽车)、天有为、新通达等一级供应商渠道交付应用于上汽集团、吉利汽车、长安汽车、北京汽车、奇瑞汽车、东风汽车等国内主要汽车主机厂商。3)、智能家电领域公司在智能家电领域的主要细分产品为电饭煲、微波炉以及电磁灶等厨房家用电器的液晶显示屏。公司长期聚焦并深耕日本市场,通过技术服务商与日本电饭煲生产制造行业知名企业松下、象印、虎牌、三菱以及东芝均保持长期稳定的合作关系,这五家企业占据了日本国内主要的电饭煲市场份额。4)、医疗健康领域公司液晶显示屏所应用医疗产品主要包括血糖仪、血压计等医疗设备,公司产品应用于罗氏、拜耳、松下、鱼跃医疗等主要医疗设备制造商的设备中,公司未来将持续布局医疗健康领域。5)、消费电子领域公司在消费电子领域的所配套主要产品为计算器,主要服务的终端客户为Casio,公司液晶显示产品在 Casio 品牌计算器市场份额较高,接近 70% 八、公司所处行业竞争情况?公司是液晶专业显示产品生产厂商,专注于液晶专业显示领域,主要从事定制化液晶专显产品的研发、设计、生产和销售。根据国家统计局 2018年发布的《战略性新兴产业分类(2018)》(国家统计局令第 23 号),公司所处行业属于“新一代信息技术产业”内的“新型电子元器件及设备制造行业,是国家战略性新兴产业。凭借着功耗低、重量轻、画质好、成本低等技术特点,液晶显示技术目前已经成为最为主流的显示方式,广泛运用于信息化时代的各类人机交互界面。并且,由于显示产业在信息化时代的基础性及战略性地位,我国出台了系列政策规划来指导显示产业结构优化和技术创新,因此近年来我国液晶显示产业取得了长足的发展与进步,国际竞争力不断提高。受益于国家政策的大力支持以及下游市场的爆发性需求,我国已经成为了世界上最大的液晶显示屏制造国之一,技术水平与国际先进水平差距逐渐缩小。并且在液晶专显产品领域,我国凭借着成本优势及性能优势已经达到了世界领先的地位,产业发展进入良性循环轨道。目前液晶显示技术已经较为成熟,而随着应用要求的不断提高,液晶专显行业发展体现出应用场景、品类、客户需求多元化,产品高稳定性、高可靠性,高对比度,大尺寸异型等趋势。公司在液晶专显领域拥有较为完善的产品结构,在细分市场具备较强的竞争优势。

骏成科技(301106)主营业务:定制化液晶专显产品的研发、设计、生产和销售。

骏成科技2024年一季报显示,公司主营收入1.63亿元,同比上升38.71%;归母净利润2155.52万元,同比上升86.1%;扣非净利润2149.52万元,同比上升108.75%;负债率14.16%,投资收益6.4万元,财务费用-293.5万元,毛利率25.59%。

该股最近90天内共有1家机构给出评级,增持评级1家。

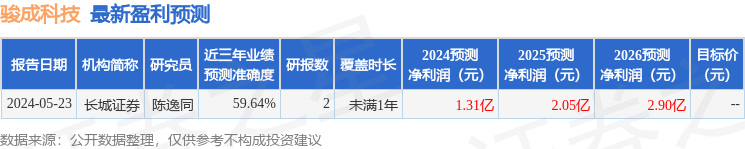

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出346.06万,融资余额减少;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。