消息,2024年5月27日朗姿股份(002612)发布公告称公司于2024年5月24日接受机构调研,广发证券、华安基金、国金证券、宽潭资本、深圳量度资本投资管理有限公司、东吴基金、海富通、国泰君安证券、山西证券、中泰证券、民生证券研究院、永富资本、东方财富证券、首创资管、财通证券、深圳市千榕资产管理有限公司、国信证券、国海证券、华富基金、国联证券、华泰自营、兴业证券、华宝基金、北京怀让资产管理有限公司、华创证券、鼎锋资产参与。

具体内容如下:

问:请介绍一下公司2023年医美各品牌收入情况

答:2023年,米兰柏羽品牌事业部实现主营业务收入10.11亿元,占医美收入47.55%;高一生品牌实现主营业务收入1.52亿元,占医美收入7.12%;晶肤医美事业部实现主营业务收入4.05亿元,占医美收入19.04%;韩辰品牌事业部实现主营业务收入3.41亿元,占医美收入16.03%;武汉五洲实现主营业务收入2.18亿元,占医美收入10.25%。

问:请介绍一下医美手术类和非手术类收入占比变化趋势

答:2021年以来,非手术类收入金额占比不断提升,从2021年71.86%到2022年达到78.51%,2023年非手术类收入占比83.69%。

问:请介绍一下公司医美板块材料成本情况及其变化原因

答:2022年度,医疗美容业务板块主营业务成本—材料成本占医美业务收比为29.92%;2023年度,医美业务板块主营业务成本—材料成本占医美业务收入比27.3%,同比下降2.62%。主要原因一方面来自于库存数字化管理能力和周转效率的提升,另一方面来自于合作自研产品占比的持续提升。

问:请介绍一下公司女装存货情况

答:截至2023年12月31日,女装存货总额6.99亿元,较上年末下降16.28%;库存商品净额5.67亿元,较上年末下降19.9%其中,1年以内3.86亿元,较上年末下降17.4%;1-2年1.5亿元,较上年末下降25.94%;2年以上0.31亿元,较上年末下降18.55%。2024年3月31日,女装存货总额6.32亿元,较上年末下降9.55%;库存商品净额4.89亿元,较上年末下降13.77%其中,1年以内3.46亿元,较上年末下降10.5%;1-2年1.09亿元,较上年末下降27.49%;2年以上0.34亿元,较上年末上升11.79%。

问:请介绍一下女装业务主要的线上销售渠道情况

答:2023年全年,电商事业部全渠道综合支付金额同比增长超54%;分渠道来看,天猫渠道支付金额同比增长57%;唯品会渠道支付金额同比增长52%;抖音渠道支付金额同比增长超过45%;京东渠道支付金额同比增长101%。2023年618期间,电商全渠道支付同比增长69%。其中,朗姿天猫店单店支付突破9千万,天猫女装行业排名18名,稳居天猫大女装行业头部地位;双11全周期,电商全渠道支付同比增长58%,占据双十一天猫女装榜单TOP8,其中毛呢品类TOP3;占据双十一京东女装榜单TOP5。公司女装各品牌通过线上线下渠道融合,进一步完善销售网络,稳固公司行业领先地位。

问:请介绍一下医美业务主要的获客渠道

答:公司医美的获客渠道主要包括搜索(百度、360等)、信息流(抖音、小红书等)、电商(美团、新氧、更美等)、三方转诊(美呗、美度等)、分享(品牌挚友、老带新)、自媒体(公众号)等。

问:请介绍公司2024年的经营计划

答:未来,公司将继续推进构建“泛时尚产业互联生态圈”战略的纵深发展,抓住颜值经济发展的新机遇,集中优势资源,在内生+外延的双重驱动下加快推动朗姿医疗美容业务的全国布局;借助新零售业态的蓬勃发展,巩固时尚女装业务的行业龙头地位;依托婴童品牌的国际化优势,加快婴童业务的国内落地速度,促进时尚女装与医疗美容、绿色婴童的协同发展。在医美业务方面(1)严管医疗安全,提高医疗水平,创新医疗技术。一方面,提高治疗前风险管控能力和治疗后分析能力,加强医生能力评价系统建设。另一方面,不断完善医护人才培养体系。同时,加大对医疗技术创新研发的投入,包括智能面容评估系统专项开发等方面。(2)做好客户的精细化管理。在挖掘需求、真诚服务、高质量交付、有温度售后各个环节提升客户的满意度。(3)在信息化基础上持续提升数据治理能力。(4)基于归医疗本质的底层逻辑,建立以适应症为基础的甄选产品体系。在女装业务方面(1)在巩固现有优质供应商及供应渠道的基础上,积极拓展新的产品原材料供应链及供应渠道。(2)对各女装品牌的定位进一步明晰,增强品牌辨识度。打造以“甄选材质”“高奢重工”为特点的高端专属新品类。加深客户的品牌印象,强化客户的品牌认知。(3)聚焦核心市场与核心店铺影响力的打造。针对高潜力市场及高成交额门店开展预上新测款活动,通过“提前透出”的方式,在测试市场反应的同时,达到提升核心店铺影响力的目的。同时,聚焦核心客户的服务与互动。通过包括“CRM关怀”、“CRM生日会”等线上渠道的互动,增强导购与客户定期联系的主观能动性。以线下门店活动,聚合门店用户群体,形成门店社群效应。(4)设计上持续创新,通过明星代言、跨界、联名、内容营销等方法,打造IP与话题,掌握引领时尚的话语权。(5)依托社交平台,长期、持续做品牌展示、渗透和流量导入。在婴童业务方面(1)加快实现童装的国内产业布局。(2)开展形式多样的品牌推广活动,并以多层次的母婴品牌矩阵满足国内母亲对时尚母婴产品与服务的个性化需求。

朗姿股份(002612)主营业务:以时尚女装、医疗美容、绿色婴童三大业务为主的多产业互联、协同发展的泛时尚业务生态圈。

朗姿股份2024年一季报显示,公司主营收入14.0亿元,同比上升11.42%;归母净利润8217.17万元,同比上升15.83%;扣非净利润7869.7万元,同比上升25.02%;负债率50.66%,投资收益1097.57万元,财务费用1845.44万元,毛利率59.54%。

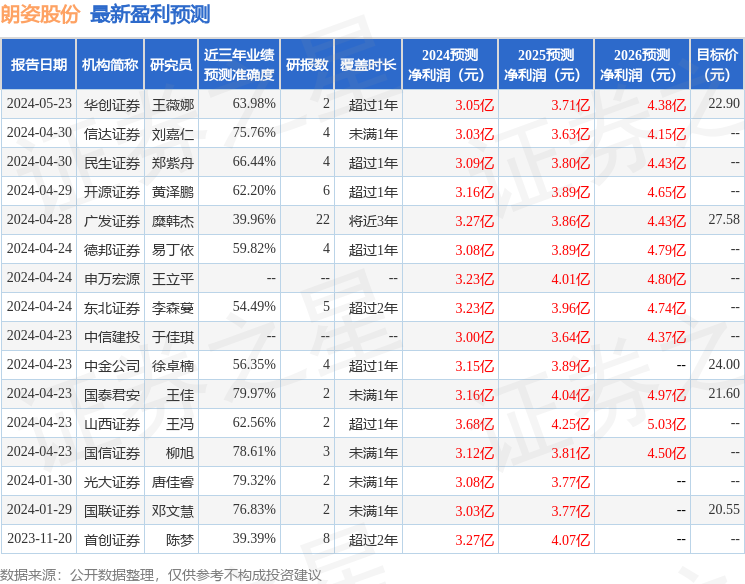

该股最近90天内共有14家机构给出评级,买入评级6家,增持评级8家;过去90天内机构目标均价为24.02。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2727.95万,融资余额增加;融券净流入59.86万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。