消息,2024年5月27日鹏鼎控股(002938)发布公告称兴业证券、平安养老、平安基金、宝盈基金、九泰基金、招商资管、中信诚保基金、融通基金、万家基金、中银基金、华福证券、国泰君安证券、宏道投资、聚鸣投资、国联基金、拾贝投资、淳厚基金、正心谷资本、睿亿投资、南土资产、运舟资本、浩成资管、东北证券、深圳前海旭鑫资产、泉果基金、其他9家机构、国联证券、中泰证券、方正证券、东方财富证券、华金证券、中邮证券于2024年5月24日调研我司。

具体内容如下:

问:能否介绍下公司在AI服务器领域的进展情况?

答:公司2023年汽车/服务器用板及其他用板营收占比为1.68%,营收同比增长71.45%,因目前该业务营收基数还不高,预计未来都将有较好的成长。目前公司在I服务器领域主要是和ODM厂商合作。Q能否详细介绍下泰国产能建设情况?公司泰国园区一期计划投资 2.5 亿美金,主要是汽车和服务器相关产品投入,预计 2025 年下半年认证打样。公司在汽车领域主要定位高端市场,包括域控制器、毫米波雷达、激光雷达等相关产品;在服务器领域公司主要定位 I 服务器,目前公司也在不断投入更多资源及精力,争取在泰国产能投产后顺利切入更多海外一流客户。

问:请 2024 年公司汽车和服务器领域增量预计达到什么水平?

答:目前公司汽车和服务器营收基数还不高,但随着认证的客户越来越多,以及泰国园区产能建成达产,该业务营收将呈现快速增长的态势。

问:公司 4 月份营收同比增长超预期,具体是什么原因?

答:公司 4 月份营收同比增长 52%,主要是因为同比去年公司各产品线的订单都有较大提升,带动公司相关业务营收规模同比增长。

问:公司目前产能利用率处于什么水平?

答:通常上半年为公司经营淡季,下半年为经营旺季,产能利用率一般在下半年会达到满产状态。

问:AI 功能的使用对 PCB 的需求会产生什么样的变化?

答:个人观点来看,短期来说,I功能的使用首先可能从软件端带动,但随着软件端的应用不断深入将带动对硬件技术要求的提升,包括对 PCB产品材料、精密度、散性等要求的进一步提升,是一个良性的相辅相成的变化过程。

问:这一轮铜涨价对公司的成本影响?

答:因公司原材料主要以高端原材料为主,目前采购价格整体仍保持相对平稳。

问:公司在国内客户拓展方面进展怎么样?

答:公司在国内手机及其他消费电子高端市场都有涉足,包括折叠机客户、高端电子产品客户等,目前也在积极开拓其它领域客户。

问:公司近几年资本开支规划?

答:因公司所处的电子行业更新迭代较快,公司会根据市场需求变化及行业周期变化合理规划资本开支规模。近二年公司资本开支规模平均每年维持在三十多亿水平。接待过程中,公司接待人员与投资者进行了交流与沟通,并严格按照有关制度规定,没有未公开重大信息泄露等情况,同时已按深交所要求签署调研《承诺函》。

鹏鼎控股(002938)主营业务:各类印制电路板的研发、设计、制造、销售与服务为一体的专业大型厂商,专注于为行业领先客户提供全方位PCB产品及服务,根据下游不同终端产品对于PCB的定制化要求,为客户提供涵盖PCB产品研发、设计、制造与销售服务各个环节的整体解决方案。

鹏鼎控股2024年一季报显示,公司主营收入66.87亿元,同比上升0.29%;归母净利润4.97亿元,同比上升18.81%;扣非净利润5.04亿元,同比上升24.78%;负债率24.97%,投资收益-1.28万元,财务费用-1.7亿元,毛利率20.37%。

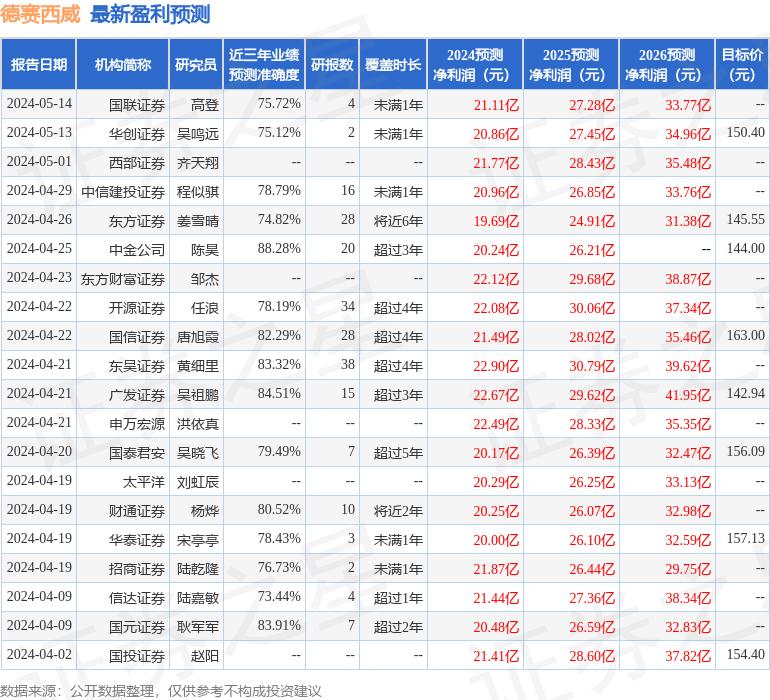

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为29.88。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出7216.21万,融资余额减少;融券净流出517.49万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。