消息,2024年5月27日德赛西威(002920)发布公告称公司于2024年5月23日接受机构调研,浦银国际沈岱 黄佳琦、天风证券陈璐瑶、国泰君安证券多飞舟、开源证券任浪 赵旭杨、平安证券王德安 闫磊 王跟海、平安理财潘俊伊、拾贝投资葛昊、西南证券冯安琪、人保资产李哲超、国信资管王思雯、深圳前海恒邦兆丰基金王冠华、财通证券王妍丹参与。

具体内容如下:

问:公司智能座舱域控产品的业务进展情况如何?

答:公司第三代高性能智能座舱域控产品已量产配套理想汽车、奇瑞汽车、广汽埃安、广汽乘用车等客户,并获得奇瑞汽车、广汽乘用车、广汽埃安、比亚迪汽车等多家主流客户的新项目定点。第四代智能座舱域控产品已获得理想汽车、吉利汽车、广汽埃安、集度汽车等客户的新项目定点,并已陆续量产供货。更多差异化座舱域控制器方案已陆续获得自主、合资品牌新项目订单。

问:公司智能驾驶业务的进展情况如何?

答:公司的智能驾驶域控制器产品已连续多年保持行业领先,产品矩阵更加均衡完善,全面适配各种差异化市场需求。高算力平台已量产配套理想汽车、小鹏汽车、路特斯、广汽埃安、极氪汽车等多家车企,新获得理想汽车、广汽埃安、吉利汽车、长城汽车、路特斯、极氪汽车等超过十家车企的新项目订单;轻量级差异化平台已获得主流自主、外资品牌的项目定点,将向更多客户进行推广。公司摄像头、T-box产品的供货规模继续提升,并突破主流日系合资品牌,获得新项目定点。毫米波雷达业务获得广汽埃安、一汽红旗等客户的新项目订单。

问:公司在目前的行业格局中,核心竞争力如何?

答:现阶段,公司在客户资源、市场份额、研发技术、智能制造、质量管控、组织效能、供应链管理等方面均已达到行业领先水平,形成全方位、高水平、可持续的综合竞争力。随着产品矩阵的逐步完善、敏捷迭代以及融合升级,公司正快速强化竞争优势,并打开更大的市场空间。同时,公司深厚的技术储备、高度智能化的制造系统、行业认可的质量管控能力、良好的产业生态建设能力、从产品级到组织级的完整网络安全能力等,都在多维度形成公司的综合竞争力。

德赛西威(002920)主营业务:依托战略,公司产品布局全面,聚焦于智能座舱、智能驾驶和网联服务三大业务群,提供以人为本、万物互联、智能高效的整体出行方案,以智能汽车为中心点,参与构建未来智慧交通和智慧城市大生态圈。

德赛西威2024年一季报显示,公司主营收入56.48亿元,同比上升41.78%;归母净利润3.85亿元,同比上升16.41%;扣非净利润3.71亿元,同比上升27.23%;负债率54.18%,投资收益-637.87万元,财务费用3618.55万元,毛利率19.34%。

该股最近90天内共有27家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为149.33。

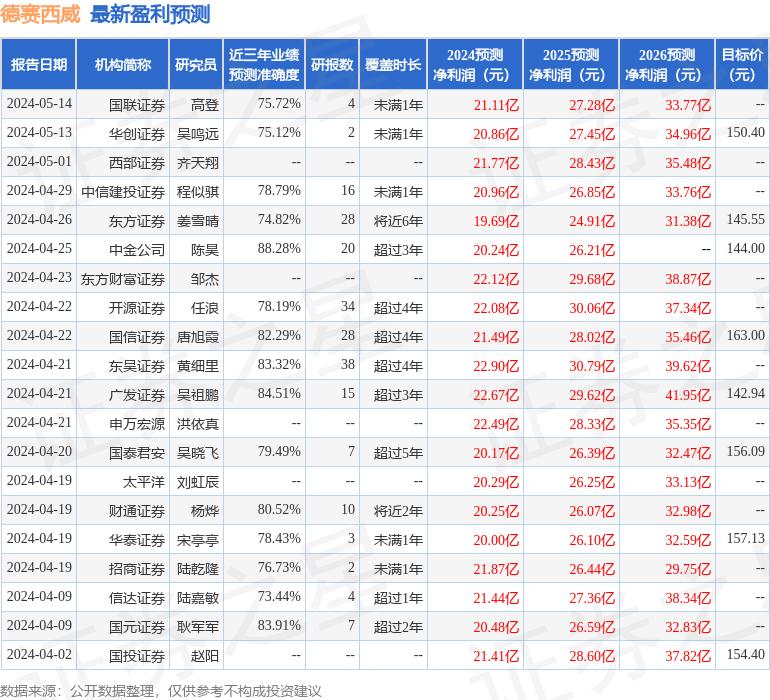

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2.46亿,融资余额增加;融券净流入642.43万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。