消息,2024年5月27日伟创电气(688698)发布公告称公司于2024年5月21日接受机构调研,民生证券、峰辰资产、华泰证券、信达证券、信泰人寿保险、天风证券、德邦基金参与。

具体内容如下:

问:双方交流主要内容如下:

答:一季度伺服系统产品相较于变频器产品增速较高,主要原因系公司积极开拓市场、持续加大研发投入,一季度在机床和纺织等行业均保持了较强的增长动力。伺服系统产品作为公司的成长型业务,近年来市场份额显著提升,随着新一代电机的推出、自制编码器逐步替代等一系列的降本增效措施,都将有利于提升伺服系统产品综合竞争力,助力业绩增长。变频器是公司核心板块之一,公司将持续提高技术水平、强化服务体系、推出符合行业发展趋势的高压变频器、多机传动变频器、行业一体化专机等产品。因此公司提出“全品类出击、全领域覆盖”战略,拟继续深耕行业、拓展变频器品类,进军项目型市场。未来,公司将会根据市场和客户需求进行产品的定制延伸,为客户提供整体系统解决方案,打造系统集成服务商,提升综合竞争力。问题2公司今年有关注哪些新行业?我国是一个制造业大国,近年来国内制造业向智能化、自动化方向加速转型,智能制造和工业自动化将成为未来工业领域的重要发展方向,机器换人、无人化生产和柔性制造在制造业中的应用越来越广泛。中国的高端制造业正在进入产业转型期,国产替代已成为重要发展方向。在我国“双碳”目标的指引下,节能低碳和可持续发展成为国内制造业转型的必然趋势,比如在石油行业的“油改电”,电动机驱动正逐步替代柴油机发动机成为石油钻机市场上的主流动力驱动方式,这一趋势将推动石油钻机行业的环保、高效、智能化发展。此外,氢能、风电等可再生能源将进一步推动我国工业领域实现绿色可持续发展,公司在绿色能源业务方面的布局开始加速,着力打造绿色装备和绿色能源领域的多级增长。为了更好地应对市场变化,公司瞄准打造高标准智能制造场景,从顶层设计到执行端全面贯通,实现工业制造的数字化、智能化和柔性化生产,加速构筑企业发展的新引擎。与此同时,公司也坚定响应“双碳”的号召,围绕绿色能源和绿色工业不断加大关键核心技术的研发力度,推动产品迭代升级,向高性能、高质量、高可靠性的应用领域不断拓展,充分发挥本土品牌的竞争优势,实施替代进口战略。问题3公司业绩增长的保持主要是什么因素推动的?在市场开拓方面,公司巩固原有市场的同时积极布局高景气度行业和新兴赛道,培育公司未来可持续增长新引擎。经过多年技术研发与产品推广经验积累,已经在数控机床、纺织机械、矿用设备、起重、高效能源、轨道交通、智能装备、印刷包装、石油化工等多个下游行业进行深入布局,并在行业占据了一定的市场份额和行业地位。在研发技术方面,在立足于原有优势业务的基础上,持续加大研发投入,通过提升自身的创新能力,加强技术研发和产品创新,提高产品附加值和市场竞争力。公司坚持国产替代进口战略,产品在设计、质量、性能、认证等全方位对标国际标准。在人才管理方面,公司一直以来注重人才培养,持续完善薪酬和激励机制,吸引市场优秀人才,最大限度地激发员工积极性,并发挥员工的创造力和潜在动力。此外公司注重内部治理,优化各项制度流程,提升运营效率和治理水平,进一步助力公司稳健发展。问题4大宗商品的价格上涨是否会对公司产生影响?公司主要上游原材料包括铁、铝、铜、银、锡等,涉及品类较多,就公司成本端而言,2023年至2024年一季度原材料价格整体相对保持稳定。近期受大宗商品价格变化影响,铜、铝等部分材料价格有所上升,公司在铜、铝材料上用量占比较小,通过相关采购策略,目前暂未对公司经营产生直接影响。公司将持续关注国际市场大宗商品价格变化以及上游原材料价格传导情况,并深入市场需求分析,灵活调整采购及供应策略,确保能够有效地应对市场变化,优化资源配置。问题5行业专机产品较通用变频器产品毛利率是不是低些?变频器行业专机是伴随着市场应用领域的拓展和用户需求的变化而发展出来的针对特定行业需求的变频器产品。这里产品分两类一类是产品里面只有核心部件变频器,一般它的毛利率会高一些;另一类在对通用变频器的功能和性能进行针对性调整基础上,还通常与其他控制系统、电气部件、执行系统灵活地集成在一起,形成有机整体,实现了功能扩展、结构精简、降低成本及减少数据冗余的目标,提高了设备的集成度和可靠性,降低用户综合成本,因此这类产品直接材料中包含的各种零部件较通用变频器更多样化,制造的过程也相对复杂一些,它的毛利通常要低些。所以定制化的产品毛利率和产品定制种类、成本结构会有一定的关系,同时定制化产品主要销售于特定行业,因此相较于标准产品,定制化产品更容易受到下游目标行业需求变化等因素的影响。

伟创电气(688698)主营业务:变频器、伺服系统与运动控制器等产品的研发、生产及销售。

伟创电气2024年一季报显示,公司主营收入3.28亿元,同比上升15.21%;归母净利润5365.2万元,同比上升25.29%;扣非净利润5276.8万元,同比上升33.33%;负债率26.38%,财务费用-751.06万元,毛利率40.1%。

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为33.75。

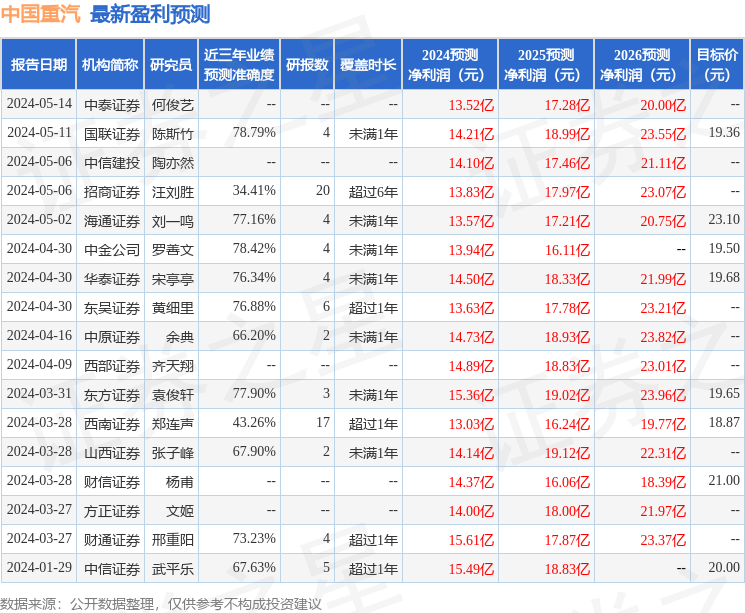

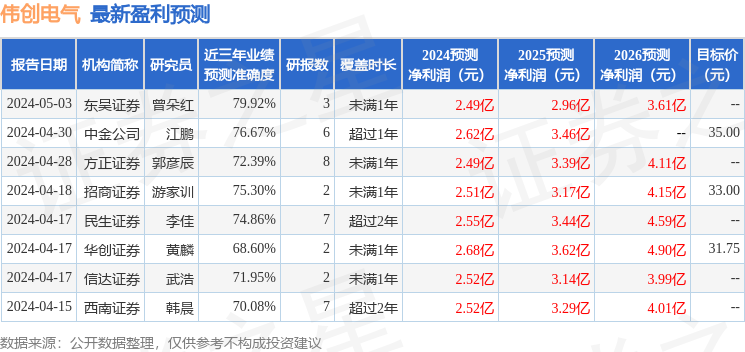

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4190.49万,融资余额增加;融券净流出77.67万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。