消息,2024年5月27日华勤技术(603296)发布公告称公司于2024年5月23日组织现场参观活动,大成基金、趣时资产、景顺长城、中欧基金、金信基金、申万菱信基金、中金公司、胤胜资产、一创资管、方正证券、易米基金、中泰证券、诺德基金、海通证券、华金证券、先锋基金、长江资管、恒昇基金、旌安投资、民生证券、嘉实基金、人保资产、兴全基金、中信建投、申万研究所、中银基金、南土资产、路博迈、大家资产、中邮创业基金、中邮证券、华安证券、顶石资产、鹏华基金、招商信诺资管、中信证券、朱雀基金、3W 基金、景林资产、高益基金、华夏基金、崇山投资、兴业证券、华泰资产、泰康基金、国投瑞银基金、正心谷资本、泰康资产、国金证券、长江证券、招商证券、德云资产、中银国际证券、财通证券、天风证券、云禧基金、东方证券、光大证券、华泰证券、国信证券、翼虎投资、华鑫证券、惠升基金、国泰君安证券、东北证券、财通资管、博时基金、招商资管、国联证券、平安证券、天壹资本、华福证券、国投证券、国盛证券、富荣基金、益恒投资、国联基金、太平洋保险、Schroders、长城基金、信达澳亚、华商基金、华能贵诚信托、宏道投资、招商基金、瑞银资管、国泰君安、泉果基金参与。

具体内容如下:

问:公司的长期规划经营指标是什么?

答:您好,感谢您的关注!公司以高效运营、研发设计、先进制造和精密结构件的四轮驱动价值赋予智能产品平台,横向扩张产品线,通过打造 2+N+3(“智能手机+笔记本电脑”+“消费类电子产品”+“企业级数据中心产品+汽车电子产品+软件”)的产品结构,以智能手机、笔记本电脑双硬件为基石,努力拓展数据中心业务、汽车电子业务和软件业务三个新赛道,打造数字经济下的科技公司的数字新基建,致力于通过绝对的规模优势、产品品类的丰富性以及底层核心技术等,构建以智能产品平台为核心的多元化商业生态系统,实现全球智能产品大平台的战略目标。未来十年公司目标是整体营收五倍增长,谢谢!

问:公司 ODMM 的核心价值是如何体现的?

答:您好,感谢您的关注!公司深耕智能硬件 ODM 行业十余年,在长期的运营过程中,赋予 ODM 新的定义,构建起 ODMM的核心能力,即高效运营(Operation)、研发设计(Development)、先进制造(Manufacturing)和精密结构件(Mechanica)四种核心能力,巩固和保持公司在智能硬件 ODM行业中的领先地位。 在高效运营方面,公司具有持续提升海量交付、全球布局和数字化赋能的能力;在研发设计方面,公司不断研发智能硬件先进技术,并将研发成果产品化,并持续提升嵌入式软件和复杂系统集成能力;在先进制造方面,公司持续贯彻精益制造理念,持续发展工厂的自动化、规模化、准时化和精益制造;在精密结构件方面,公司垂直整合精密模具优势企业,精密模具一定程度内部化生产的能力,降低材料成本和提高整体产品竞争优势。公司 ODMM的核心价值在于高效运营、研发设计、先进制造和精密结构件之间是相生相长、协同增效的。谢谢!

问:汽车电子和服务器业务,华勤相对于友商的优势体现在哪些方面?

答:您好,感谢您的关注!服务器方面公司在该领域拥有局部的、相对的优势如下。1.整机产品的定制化开发设计的能力,数据中心业务定制化趋势越发明显,JDM(Joint Design Manufacturer,共同设计开发,一般是某款产品的开发设计由委托方以及 ODM 厂商共同完成,市场规模不断增长,公司在 JDM 模式上有较大优势,因为这个市场比拼的主要是客户服务、效率、制造规模、供应链弹性,而公司持续深耕 ODM 领域,业务属性是匹配的。2.组织能力的匹配,快速服务能力的核心是公司的高效组织运营,比如,公司作为硬件大平台在采购运营方面的交付速度和弹性体现出来的优势,过去三年服务国内头部云厂商的经验证明了公司的适配能力。3.行业渠道客户的覆盖专注度,公司没有选择做全行业覆盖,而是聚焦到适合、有竞争优势、能发挥独特价值的市场做覆盖,选择优势的行业做突破。汽车电子1.汽车品类较多,对制造的柔性要求高,汽车电子的制造和手机、PC制造的理念、工艺流程有共通性,公司具备可迁移的相关能力和经验,利用制造优势拓展汽车客户,在车规级的标准下服务客户。2.布局完善产品线,在智能座舱、智能车控、智能网联、智能驾驶四大领域实现突破,不断提升单车 SP。3.智能驾驶的技术需要较强的 GPU 能力、热处理能力,这一点和公司的服务器业务核心能力类似,可以协同发展以发挥技术优势。4.客户优势,公司市场知名度高、口碑较好,已持续耕耘多年,在日本等海外市场积累的品质口碑,品牌效应有助于公司更快开拓汽车电子市场。谢谢!

问:公司的数据中心业务,当前聚焦在服务器和交换机整机,未来是否考虑上游零部件的拓展?

答:您好,感谢您的关注!未来考虑向上游拓展,数据中心业务已经在做一些协同,在趋势性的需求上寻找机会,增加一些关键零部件的布局。谢谢!

问:AI PC 是否会带来增量,公司的竞争力主要体现在哪些方面?

答:您好,感谢您的关注!I PC 相较于传统 PC,类比手机功能机到智能机,4G 到 5G 的迭代,厂商必须具备新技术所需要的研发能力和研发快速响应的效率,在此基础上有更强的能力才能抓住机遇。终端消费者对隐私保护和个人数据有一致的需求,在手机和 PC领域都是如此,未来 I手机更多会扮演生活助手的角色,而 I PC更强调工作辅助能力。公司产品品类较多,兼具 X86 和 RM 架构的能力,同时公司将发挥研发速度较快、效率较高的优势,争取更多项目,I PC可能带来的换机速度提升,有利于公司 PC业务市场份额的进一步提升。公司做整机比拼的是研发、运营、制造响应速度和整体产品的竞争力。PC业务过去几年高速增长,规模增长主要来自于公司构建的核心能力给客户带来的产品价值的提升,公司是 PC领域国内唯一打破台湾同行垄断,并形成每年千万台销量规模的大陆公司,这背后更多是核心技术的使用,将手机的研发技术进行迁移,充分体现成本和规模优势。公司对PC领域的持续增长充满信心。谢谢!

问:未来公司的数据中心业务,更追求规模还是利润率?

答:您好,感谢您的关注!数据业务行业门槛非常高,投入期长,而规模代表了公司在行业的地位,因此公司早期目标是以规模为先。双轮驱动的目的就是在规模的基础上兼顾利润,一方面在头部云厂商做大份额,另一方面在行业市场提升价格,追求规模和利润的平衡。谢谢!

问:请展望一下公司 2024 年业绩情况?

答:您好,感谢您的关注!公司经过对几块业务板块的成长性和预测判断,笔电业务和数据中心业务均会保持较高速增长,预计 2024 年公司营业收入能够保持 10%以上的增长。谢谢!

华勤技术(603296)主营业务:智能硬件产品的研发设计、生产制造和运营服务。

华勤技术2024年一季报显示,公司主营收入162.29亿元,同比下降3.52%;归母净利润6.06亿元,同比上升2.59%;扣非净利润5.3亿元,同比上升43.14%;负债率58.85%,投资收益3161.19万元,财务费用-1.4亿元,毛利率13.82%。

该股最近90天内共有16家机构给出评级,买入评级16家;过去90天内机构目标均价为92.86。

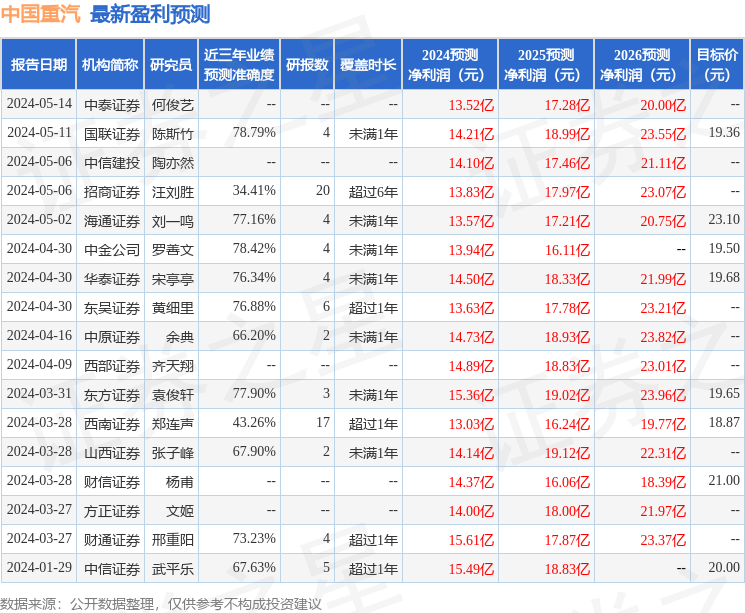

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4533.0万,融资余额减少;融券净流出17.99万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。