消息,2024年5月24日电投能源(002128)发布公告称公司于2024年5月24日接受机构调研,信达证券股份有限公司高升 刘波 李春驰 邢秦浩、上海乾信投资管理有限公司崔云川、中韩人寿保险有限公司吕国锦、前海开源基金管理有限公司孔芳、诺德基金管理有限公司顾钰、中欧基金管理有限公司郑思恩、兴证全球基金管理有限公司刘洋、工银瑞信基金管理有限公司陈鑫 吕焱、阳光资产管理股份有限公司陈博贤、宣俊杰,孟华伟、价值源私募基金管理有限公司张海青 陆松新参与。

具体内容如下:

问:公司领导介绍下 2023 年全年以及 2024 年一季度的一个生产经营情况。

答:截至 2023 年末,公司资产总额 485.01 亿元,归属于上市公司股东所有者权益 308.87 亿元。2023 年,公司实现营业收入 268.45亿元,归属上市公司股东净利润 45.60 亿元,每股收益 2.11 元。 截至 2023 年末,公司原煤生产 4654.7 万吨,发电量完成 87 亿千瓦时,电解铝产量 87.5 万吨。截至 2024 年 3 月末,公司资产总额 518.54 亿元,归属于上市公司股东所有者权益 330.10 亿元。2024 年一季度,公司实现营业收入 73.44 亿元,归属上市公司股东净利润 19.44 亿元,每股收益0.87 元。截至 2024 年 3 月末,公司原煤生产 1279.32 万吨,发电量完成 27.08 亿千瓦时,电解铝产量 22.34 万吨。

问:霍林河煤田一号露天矿和霍林河煤田扎哈淖尔露天矿各自剩余可开采年限?公司有没有其他增加煤矿资源储备的措施?

答:一号露天矿剩余可采年限约 20 年左右,扎哈淖尔露天矿剩余年限约 30 年左右。公司暂无增加煤矿资源储备的措施。 3.煤炭资产注入承诺的白音华

问:3 号矿进展情况如何?

答:白音华二、三号矿土地使用证相关手续已办理完毕。公司将认真履行有关承诺,积极推进相关工作。

问:公司现有矿井有核增的计划吗?目前内蒙那边的安监形式如何?

答:公司现有矿井没有核增计划。电投能源始终将安全作为一切工作的前提和基础,切实履行央企责任担当,全力防范化解各类风险。1-3 月份,公司安全生产形势稳定,未发生安全生产事件。

问:公司的吨煤成本其实非常低,成本拆分的话哪些刚性成本还会继续增加?

答:随着露天煤矿的生产开采推进,需要不断征占用新的土地,供生产接续使用,征占用土地需办理建设用地手续,缴纳土地出让金,取得土地使用权,因此存在阶段性无形资产摊销费用增加;根据国际市场及货币政策变化,大宗物资(柴油、轮胎、火药等)原材料价格上涨。

问:公司销售价格是否还有升的空间?大概分矿区热值是多少?

答:目前来看,公司销售价格暂无提升的空间。公司煤炭热值在2800-3700 千卡/千克之间,扎哈淖尔露天矿整体热值略高于一号露天矿。

7.目前煤炭销售结构如何?长协煤和市场煤的占比和价格分别如何?和去年相比有哪些变化? 公司目前销售结构中,集团内部用户销量占比约为 70%左右,其中公司自有电厂销量占比约为 30%。公司长协煤和市场煤占比约为 85:15。一季度,煤炭不含税平均售价 266 元左右,长协价和去年相比有一定增长。问:公司自产煤的销售比例多少自用?平均价格是与外售煤炭价格持平吗?

答:公司自产煤量约 30%左右自用。自用煤和外售煤实行同质同价,价格持平。

问:公司火电目前分地区利用小时数是什么水平?

答:2024 年 1-3 月份,公司火电利用小时数接近 1200 小时。蒙东地区一季度火电利用小时数 1127 小时左右。

问:公司在新能源发电领域的投资规模和进展如何?

答:2024 年公司大中型基建投资近 47 亿元,其中新能源大中型基建项目约 42 亿元。2024 年一季度,累计完成投资 3.5 亿元左右。目前各项目均按计划推进。

问:新能源发电上网规模情况,未来是否以上网为主,目前分地区的利用小时数大概是什么水平?

答:2024 年一季度,蒙东地区风电设备平均利用小时数约 689 小时,光伏设备平均利用小时数约 414 小时;蒙西地区风力发电设备平均利用小时数约 658 小时,光伏发电设备平均利用小时数约 347小时。

问:未来风光电方面业务预计利润贡献占比预计达到什么水平?预计到“十四五”末,新能源发电将成为利润增长的又一支撑点的可能性有多大?

答:2023 年公司新能源业务归母净利润占比约 5.6%,今年一季度占比约 6.5%。新能源业务利润贡献逐年在上升,2023 年底新投产通辽100 万风电、阿拉善 40 万风电、阿巴嘎旗 50 万风电等项目,在以后营业期利润贡献会体现。随着项目的推进及新项目的投产,新能源业务利润贡献会逐年上升。

问:公司计划“十四五”末新能源装机规模以及投产节奏和目前确定的项目大概是怎样的?

答:2024 年计划投产规模约 70 万千瓦左右,2025 年计划投产规模约200 万千瓦左右,目前确定的项目主要有霍林河循环经济示范工程六期、七期 65 万千瓦风电项目等。2024 年,新能源装机容量预计约 500 万千瓦。其中风电约 400万千瓦。2025 年,新能源规模预计达到 700 万千瓦。

问:2023 年煤电铝三大板块毛利率分别为 4% 5% 9% 。对今年电解铝业务板块的利润如何展望?

答:按目前铝价和原材料价格水平,全年预期会好于年初计划。

问:电解铝业务增量情况如何?目前是否有进一步业务扩张的相关计划?

答:公司正在积极推进扎铝二期项目前期相关工作,履行相关程序。该项目预计 2025 年 12 月底前投产。

问:电解铝自备电厂的发电量是否完全可以匹配电解铝需要电力?还需要外购电吗?

答:电力来源全部为自备电厂,包括 180 万千瓦火电装机、90 万千瓦风电装机、15 万千瓦光伏装机。当机组检修或新能源不足时,由电网公司提供备用电源。

问:目前电解铝绿电比例大概在什么水平?未来随公司绿电业务的发展是否有进一步高的水平?加上绿电后电解铝的度电成本能否下降?

答:目前公司已形成的 86 万吨电解铝产能绿电比例近 30%,随着扎铝二期及配套新能源项目的投运,公司 121 万吨电解铝产能绿电比例在 40%左右,绿电目前平均价约 0.2 元/千瓦时,提高绿电占比后可压降度电成本。

问:内蒙古霍煤鸿骏铝电有限责任公司的净利润只有 86 亿,同比22 年大幅减少,请 23 年电解铝利润减少除了铝价下降的原因外,成本有没有增加?

答:内蒙古霍煤鸿骏铝电有限责任公司 2023 年同比减利主要是因为铝产品售价降低,2023 年完全成本低于 2022 年完全成本。

问:扎铝 2 期目前的进展?公司未来在煤电铝一体化发展战略上,有没有优先发展哪个业务的排序?是否会维持当前的业务营收结构?还是以绿电作为业务发展的核心? 公司正在积极推进扎铝二期项目前期相关工作,履行相关程序。该项目预计 2025 年 12 月底前投产。

答:公司未来发展仍坚持“以煤发电、以电炼铝、以铝带电、以电促煤”的总体思路。截至 2023 年末,公司拥有煤炭产能 4800 万吨/年、公网机组火电装机 120 万千瓦、电解铝产能 86 万吨/年、新能源装机 455.2 万千瓦。公司建成了年消耗约 900 万吨煤炭的 180万千瓦火电装机以及 90 万千瓦风电装机、15 万千瓦光伏装机、86 万吨电解铝产能和配套设施的霍林河循环经济示范项目,是全球首个“煤-电-铝”循环经济绿色产业集群,按照“以煤发电、以电炼铝、以铝带电、以电促煤”的总体思路,构建了高载能产业清洁发展的示范区,巩固了煤炭资源可持续发展能力,实现了以传统煤电为主的产业链向“煤电+绿色能源基地+产业集群”综合智慧能源产业链转型升级。

问:公司资产负债率逐年下降并且低于行业平均水平,公司是如何管理资产负债率水平的?

答:公司通过提质增效等措施提高盈利水平,近几年公司利润逐年上升。通过权益融资等措施多措并举优化股权结构,2023 年定向增发股票 40 亿元。强化资金管控,做好资金预算,严控预算内投资进度,合理控制贷款规模,防止“存贷双高”。通过以上措施,合理控制资产负债率在较低水平。

电投能源(002128)主营业务:包括煤炭和铝、电力、新能源业务等。

电投能源2024年一季报显示,公司主营收入73.45亿元,同比上升7.32%;归母净利润19.44亿元,同比上升20.21%;扣非净利润19.14亿元,同比上升20.84%;负债率29.3%,投资收益1009.69万元,财务费用5523.62万元,毛利率44.37%。

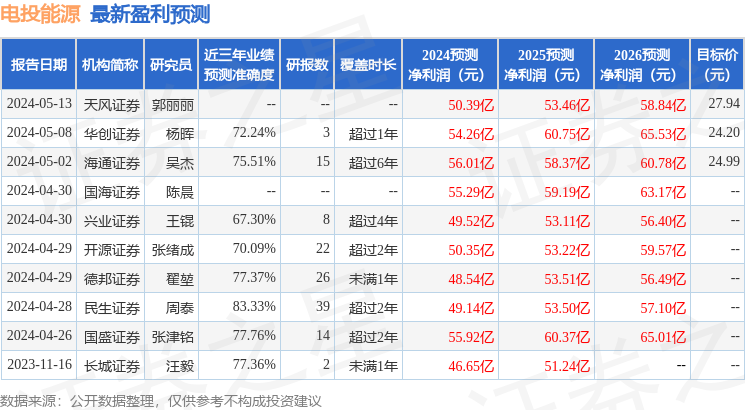

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为25.29。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.67亿,融资余额增加;融券净流入330.33万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。