消息,2024年5月23日光启技术(002625)发布公告称公司于2024年5月22日召开业绩说明会。

具体内容如下:

问:公司在超材料行业的竞争力如何?

答:超材料从整个学科创立到实现产业化经历了约20年时间,产业化速度相较其他领域相对较快,在世界范围内将超材料技术转化为工业级应用的公司凤毛麟角。公司成立十余年,就将超材料这门新兴学科从实验室研究推进至产业化应用,是我国首个实现超材料技术产业化并应用在尖端装备领域的企业,在超材料大规模产业化应用领域具有开创性。很多超材料产品为独家产品。公司开创了工业级超材料的设计、超算、制造、生产、检测、标准的全链条全过程体系,并建立了我国规模最大的超材料智能制造基地。无论是在基础研究还是产业化进程上均位于全国领先。

问:年报显示,2023年度超材料批产收入为 47亿元,同比增长 94%,目前在手订单有多少会在今年确认收入?二期的产能是一期的多少倍?

答:截至2023年12月31日,公司已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为5.66亿元,其中,5.33亿元预计将于2024年度确认收入。目前基地二期处于设备安装阶段,预计将在今年第四季度投产,总规划产能为一期的2.5倍。未来公司将根据市场需求进行产能规划,不排除扩充产能的可能。

问:请刘董:汽车紧缩场开始检测业务了吗?超材料赋能民用在哪些行业已开始与民用企业洽谈合作。

答:目前公司汽车检测业务进展顺利,已经进入实质性的检测设备的安装调试阶段,第一辆国产知名品牌车即将进入紧缩场进行测试。公司已开始在航空产品、电子产品、智能汽车领域提供检验检测服务。目前公司具有多个大型紧缩场设备,并是国内唯二在该领域内取得了CNS认证的单位;在新能源汽车领域,公司与汽车检测领域的龙头企业中汽中心成立了联合实验室,未来将参与制定该领域的国家标准,并申请相关的专利。公司产品在无人驾驶和相对低速的航空器上都可能有应用,目前在与行业内相关企业沟通合作,如有进展公司将及时披露。

问:公司预期行业竞争格局如何?是否会有国内竞争对手?

答:公司是首个实现超材料技术产业化,并应用于尖端装备领域的企业,在超材料大规模产业化应用领域具有开创性。公司产品可运用于各类装备领域,其他技术与超材料技术水平之间还存在一定差距,因此公司有很多超材料产品为独家产品。同时,公司持续进行成本革命,通过技术进步降低超材料行业的使用门槛,公司超材料产品性能、成本管理在行业内保持较高竞争力。

问:粤港澳大湾区是我国科技创新中心,也被认为是培育发展“新质生产力”的沃土,光启作为专注于颠覆性技术和前沿技术研究的高新技术企业,在发展新质生产力上有哪些布局和成果?

答:自成立以来,公司始终坚持科技创新驱动战略,实现超材料技术从源头创新到产业化的重大突破,开创了工业级超材料的设计、超算、制造、生产、检测、标准的全链条全过程体系,是我国首个实现超材料技术产业化,并将超材料产品应用在我国尖端装备领域的企业,在超材料大规模产业化应用领域具有开创性,实现了在科技创新领域的领跑。另外,公司具备新一代超材料技术产品的深度计算、智能制造以及高效测试等核心能力,并在世界范围内拥有知识产权优势,与尖端装备行业相结合,率先应用于我国尖端装备领域。随着超材料技术能力平台的数字化、智能化经营体系的完成,公司具备了赋能不同行业的能力。公司已经开始基于超材料4.0的七个重要能力平台,进行更加广阔的行业赋能应用,为国家新质生产力的发展助力。未来,公司也将凭借超材料产品研制实践中积累的七大核心能力,做好新质生产力的核心底层技术,服务于工业产品平台。注本次活动中公司严格按照公司《信息披露管理制度》等规定进行信息披露,没有出现未公开重大信息泄露等情况。

光启技术(002625)主营业务:新一代超材料尖端装备产品的研发、生产及销售。

光启技术2024年一季报显示,公司主营收入3.21亿元,同比上升3.04%;归母净利润1.36亿元,同比上升34.88%;扣非净利润1.31亿元,同比上升37.72%;负债率8.27%,财务费用-4401.15万元,毛利率49.64%。

该股最近90天内共有1家机构给出评级,增持评级1家。

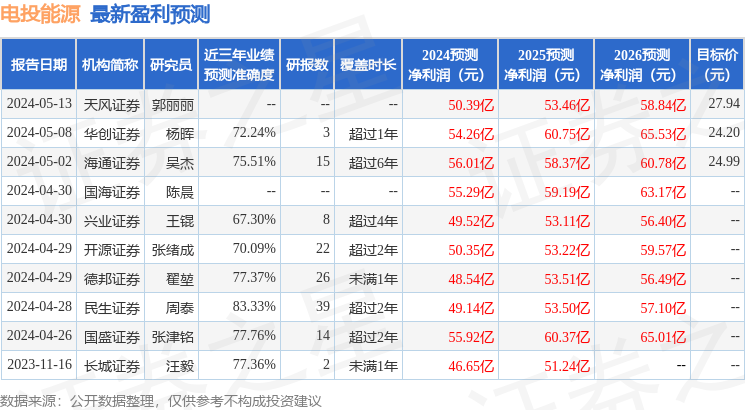

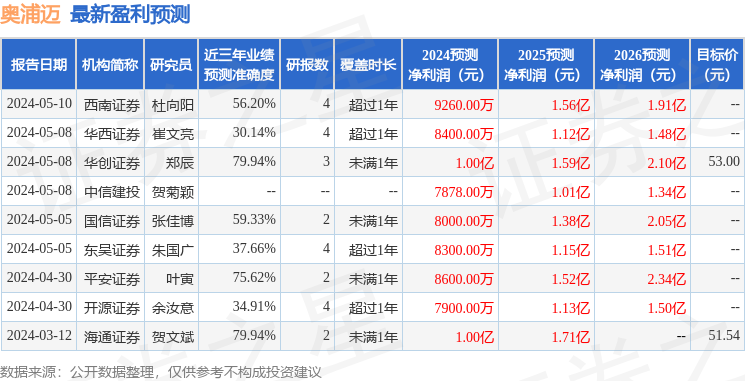

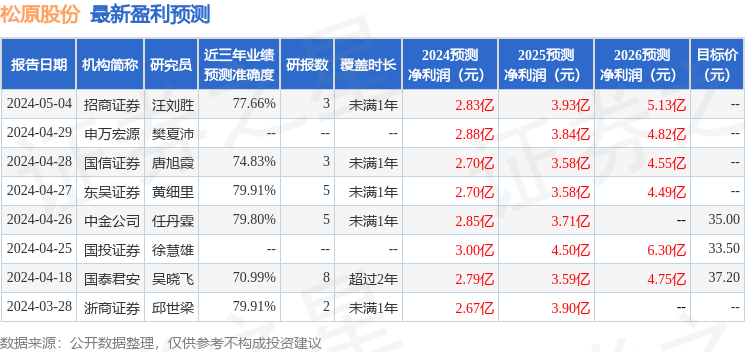

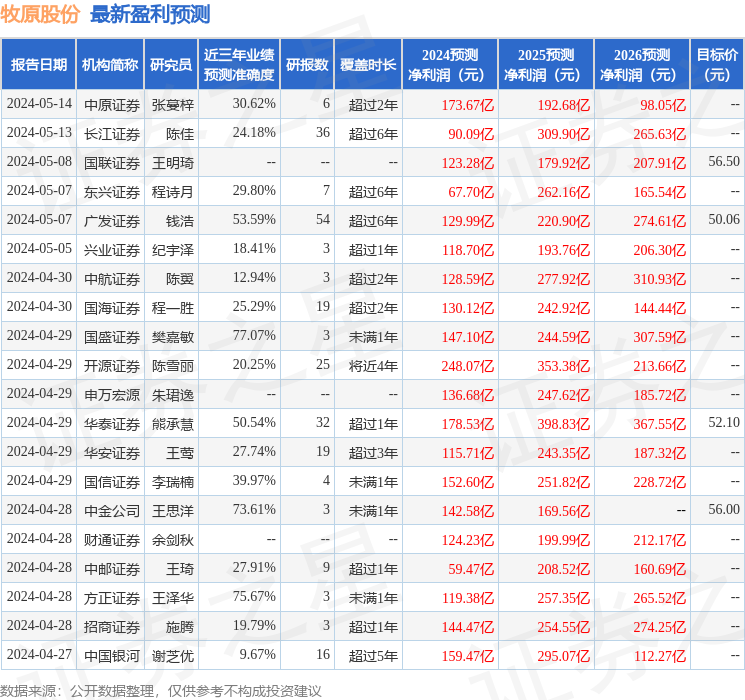

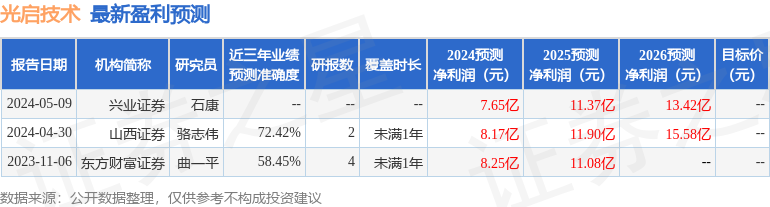

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入7.84亿,融资余额增加;融券净流入465.63万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。