消息,2024年5月21日洁美科技(002859)发布公告称银河基金、弘则研究、西南证券于2024年5月20日调研我司。

具体内容如下:

问:目前公司稼动率情况如何?下游产业链库存情况?公司二季度销售情况如何?

答:目前公司整体稼动率水平在八成左右,产业链库存水位比较低。公司二季度截止目前销售情况良好,预计二季度持续向好。

问:离型膜在三星、村田目前进展情况?

答:公司离型膜在韩日系大客户推进顺利。其中,日系客户村田处于小批量供货阶段,后续会逐步增量;韩系客户三星已经进入小批量供货阶段,下一步将逐步放量。

问:公司四季度毛利率下降的原因?公司一季度研发费用上升原因?

答:1、去年四季度毛利率变化主要原因是(1)为降本增效,减少不同厂区之间的转运成本,实现集约化生产,公司将纸质载带后加工车间逐步搬迁到了电子专用原纸生产基地,设备搬迁到新厂区后有短暂的客户认证期,短期影响生产效率;(2)广东肇庆基地投产后逐步释放产能,转固折旧成本有所增加,后面产能释放及新增产能出来后还会到正常水平。2、2024年一季度研发费用同比增长主要是公司高端聚脂薄膜等国产替代电子级薄膜新材料研发试制投入加大所致;随着公司各类电子级薄膜材料中端产品试制完成、量产后相关研发试制费用会有所落。

问:请介绍一下公司海外生产基地的情况?

答:马来西亚生产基地目前正在扩建,未来也会增加生产塑料载带类产品;菲律宾生产基地正在进行内部装修,预计今年三季度试生产。上述基地的相关产品产能将根据区域内客户订单量逐步增加。

问:公司纸质载带市场份额能否继续升?

答:随着行业的恢复及下游客户的扩产,公司纸质载带市场份额会稳定提升;同时公司海外生产基地的扩建及投产,公司在东南亚市场的市占率也会相应提升,整体市占率会进一步提升。

问:公司CPP流延膜扩产情况?

答:公司流延膜二期项目年产能3000吨,目前已经开始试生产,部分客户已经导入通过并取得订单。

问:电子元器件小型化对公司有什么影响?

答:在元器件小型化的大趋势下,公司作为村田、三星等优秀公司的长期合作伙伴,多年来与客户密切合作、共同进步,积累了丰富的电子元件小型化载带生产的相关工艺技术,具备生产各种规格元器件配套的电子封装载带;原来较大颗粒的电子元器件小型化之后也可以使用纸质载带封装,纸质载带的需求会更多;元器件小型化之后需要用到更高端、单价更高的电子封装载带。

问:AIPC、AI手机、AI服务器等是否利好公司?

答:I需求持续增长将有利于消费电子全面复苏,I产品需要的电子元器件会更多,将提升上游相关材料的使用量,因此利好公司。公司会根据下游需求保持适度稳定扩产,持续配套服务好下游客户。

洁美科技(002859)主营业务:电子元器件薄型载带的研发、生产和销售。

洁美科技2024年一季报显示,公司主营收入3.63亿元,同比上升17.87%;归母净利润5331.05万元,同比上升69.19%;扣非净利润5273.75万元,同比上升70.39%;负债率43.86%,财务费用325.04万元,毛利率39.22%。

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为30.1。

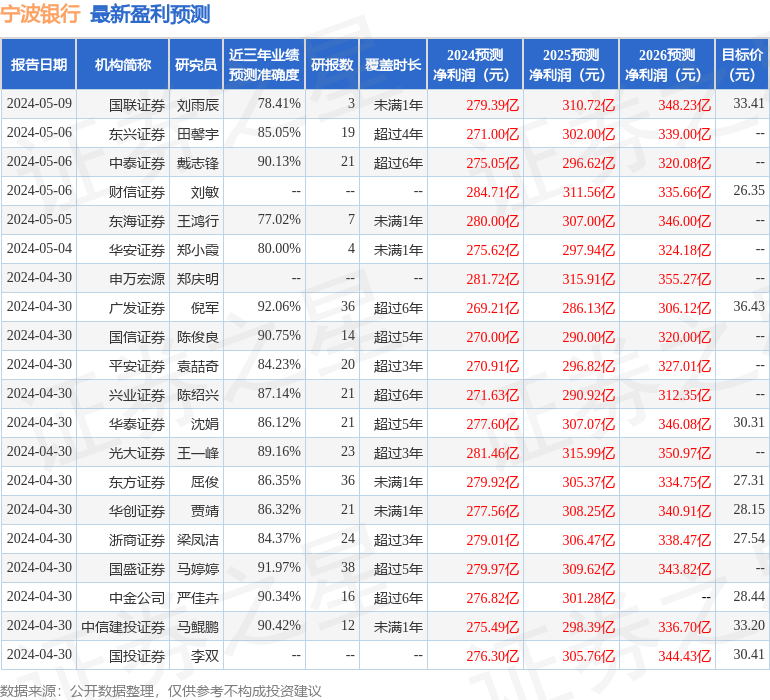

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3027.93万,融资余额增加;融券净流入29.34万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。