消息,2024年5月20日节能风电(601016)发布公告称海通证券、华夏基金、大成基金于2024年5月17日调研我司。

具体内容如下:

问:介绍2024年第一季度财务指标及经营指标情况?

答:2024年第一季度,公司累计完成发电量32.67亿千瓦时,同比增加6.39%。公司实现营业收入约13.25亿元,同比增长4.17%;归母净利润约为4.32亿元,同比增长7.70%。公司累计装机容量为573.256万千瓦,权益装机容量为549.826万千瓦,运营装机容量为566.97万千瓦,较年初增加31.50万千瓦。

问:市场化交易情况?

答:2023年公司总上网电量117.31亿千瓦时,其中参与电力市场化交易的电量为50.96亿千瓦时,基数电量为66.35亿千瓦时。2024年,公司将密切关注电价交易政策和变化情况,科学利用辅助交易工具,在各省现行的交易电价基础上,提高公司参与电力交易的能力水平。

问:目前项目开发进度较慢,有没有考虑和太阳能或集团旗下其他上市公司合作开发项目?

答:受公司首发上市时控股股东作出的相关避免同行业竞争承诺影响,截至目前公司尚未与集团旗下其他上市公司有过成功合作开发新能源项目的案例。

问:以大代小情况及项目开发情况?

答:截至2023年12月31日,公司在建项目装机容量合计为121万千瓦,可预见的筹建项目装机容量合计达147万千瓦。2024年,公司将持续加大各区域公司在全国范围内风电项目开发力度,不断丰富项目开发手段,积极探索并实施各种形式的“风电+”模式,重点攻坚,抢抓时机。国家能源局在2023年6月发布了《风电场改造升级和退役管理办法》,鼓励并网运行超过15年或单台机组容量小于1.5兆瓦的风电场开展升级改造,对风电机组进行“以大代小”,“十四五”期间公司预计将有100万千瓦左右容量的项目运营达到15年以上,具备“以大代小”条件,这些项目主要集中在张家口、新疆、甘肃等公司早期布局的区域,未来将根据各省政策和公司情况开展“以大代小”。

问:公司的应收账款情况?

答:截至2023年末,公司应收账款总额为64.78亿元,主要为应收电费款,其中应收可再生能源电价补贴占比在90%以上。

问:公司负债率情况?

答:截至2023年末,公司的负债率为58.23%,比上年同期减少了3.89个百分点。

问:未来分红怎么考虑?

答:公司自上市以来高度重视对广大股东的投资馈,始终保持稳定的现金分红,坚持以高质量发展提升公司长期价值。近三年,公司累计现金分红金额约14.09亿元人民币,上市十年来,累计分红24.78亿元,平均股利支付率35.95%。未来仍将在综合考虑盈利情况、资本支出计划等事项的基础上,合理安排分红。

问:海外项目开发情况?

答:公司澳大利亚白石17.5万千瓦项目已全部建成投产运营。公司在继续开拓澳大利亚市场的同时,也借鉴澳洲白石项目建设运营经验,继续开拓澳大利亚市场,同时加强对欧洲及“一带一路”沿线等国家风电市场的跟踪研究及项目前期论证,不断推进海外市场的战略布局,扩大公司项目资源储备。

节能风电(601016)主营业务:风力发电的项目开发、建设及运营。

节能风电2024年一季报显示,公司主营收入13.25亿元,同比上升4.17%;归母净利润4.32亿元,同比上升7.7%;扣非净利润4.29亿元,同比上升11.98%;负债率58.06%,财务费用1.73亿元,毛利率54.91%。

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为3.3。

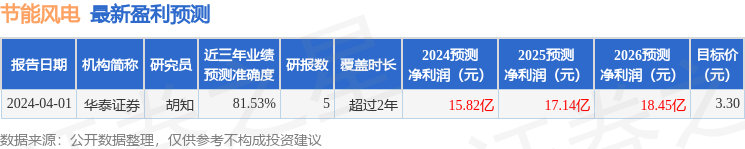

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2837.73万,融资余额增加;融券净流出913.57万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。