消息,2024年5月20日唐山港(601000)发布公告称公司于2024年5月17日接受机构调研。

具体内容如下:

1.公司业务基本情况 公司从事矿石、煤炭、钢材、建材等货种的港口装卸业务,主要货种以国民经济发展所必须的基础性物资为主,主要依托于腹地钢铁行业、国内煤炭行业、电力行业等产业的市场需求状况、国家基建投资及相关领域的投资状况。其中,公司矿石、钢材、焦煤业务主要依托于腹地的钢铁行业发展情况、国内的钢材需求,主要客户包括唐山地区的大型钢厂以及贸易商,公司与唐山地区主要钢厂客户距离较近,拥有比较优势。公司已经成为北煤南运的重要通道之一,动力煤业务主要依托于我国的煤炭行业发展情况、南方电厂对动力煤的需求,公司动力煤上游客户主要分布在山西、陕西、内蒙古地区。 2.公司周期特征 从中长期来看,公司主要服务于钢铁、煤炭、电力等国家基础行业,与宏观经济的发展关系密切,主要以供应国内市场、满足国内需求为主,公司所在的京唐港区和唐山市是我国重要的能源、原材料基地,其中钢铁、建材、能源、装备制造和化工五大优势产业发展较快,为公司业务稳健发展提供了有力支撑,近几年公司货物吞吐量均在两亿吨以上,货种结构也基本保持稳定,受特定行业周期波动的影响很小。 3.公司近期经营情况 2023年,公司完成货物吞吐量2.3亿吨,其中,铁矿石完成运量10,737.86万吨,钢材完成运量1,834.60万吨,煤炭完成运量6,851.35万吨,砂石完成运量1,978.24万吨,其他货种完成运量1,564.35万吨。2023年,公司实现营业收入58.45亿元,同比增长4%;实现利润总额25.78亿元,同比增长14.15%;归母净利润19.25亿元,同比增长13.93%;净资产收益率9.88%。 2024年一季度,公司完成货物吞吐量5961.35万吨。其中,矿石完成3426.39万吨,煤炭完成1310.81万吨,钢材完成541.99万吨,其他货种完成682.17万吨。报告期内,公司实现营业收入14.84亿元,同比增长1.77%;归母净利润5.41亿元,同比增长4.81%。 4.大宗商品市场对公司的影响 公司从事的矿石、煤炭、钢材等货种港口装卸业务,业务形势主要取决于相关行业的原材料需求量、工业品生产量,大宗商品市场价格波动有利于提升相关商品的成交活跃度,但对公司业务量影响较小。 5.港口收费情况 港口作业收费构成中大部分项目实现了市场化调节,港口费率的高低主要取决于港口之间的竞争状况。近年来,公司与周边港口的收费水平、竞争态势保持相对稳定,公司各货种收费水平总体平稳。 6.智慧港口、智能物流 公司始终将科技创新作为引领发展的第一动力,扎实开展“三年上、五年强”专项行动,2023年公司研发投入1.5亿元,同比增长242%。公司以信息技术与港口业务融合为核心,加快港口智能化建设,着力提升港口自动化水平。完成堆取料机、装船机单舱自动化改造;启动门机、卸船机远程操控改造;自主研制设备工属具,革新作业工艺;建设信息管理系统,推动数字化转型,拓展生产系统应用新场景,港口智慧化水平大幅提升。2023年,公司推进创新研发项目154项,完成129项,取得知识产权21项,“空天地海智慧交通组织项目”入选省国资委监管企业首批创新应用场景。唐山港(601000)主营业务:主要从事港口综合运输业务,具体包括港口装卸堆存、运输物流、保税仓储、港口综合服务等业务类型。

唐山港2024年一季报显示,公司主营收入14.84亿元,同比上升1.77%;归母净利润5.41亿元,同比上升4.81%;扣非净利润5.41亿元,同比上升5.04%;负债率9.14%,投资收益8794.95万元,财务费用-2416.82万元,毛利率51.68%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。

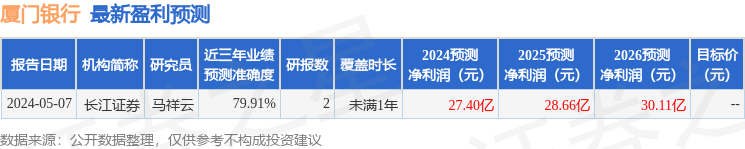

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入540.58万,融资余额增加;融券净流出818.05万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。