消息,2024年5月20日杰华特(688141)发布公告称嘉实基金、重阳资产、华泰资管、华富基金、正心谷、吾同投资、圆信永丰基金、鲁信创投、朱雀基金、上海金恩投资、杭州金投私募基金、易方达、弈宸基金、涌贝资产、华能贵诚信托、敦和资管、睿璞投资、运海私募、巴沃基金、上海银叶投资、南土资产、杭银理财、鹏华基金、财通电子、广发电子、中信证券、中信建投、国盛证券、国信证券、华创证券、华泰证券、华福证券、东方证券、华安基金、长城证券、中航证券、中泰证券、中邮证券、长江证券、华西证券、山西证券、浙商证券、西部证券、德邦证券、南方基金、兴业证券、兴业基金、太平基金、高毅资产、中信保诚基金于2024年5月16日调研我司。

具体内容如下:

问:公司2023年度和2024年Q1业绩情况介绍:

答:投资者交流问环节公司主要就以下方面内容与投资者进行了沟通

问:请公司说明下2023年净利润下降较多的原因?

答:净利润下降较多的原因如下1.公司积极提升市场份额,芯片产品销量较上年同期增长较多,但产品价格受到一定承压导致毛利率有所下降,是当期净利润下降的主要原因之一。2.2023年公司持续增加研发投入,研发人员数量较上年同期增长较多,研发人力成本、材料及测试开发费投入增加,使得研发费用较上年同期增长较多。3.2023年公司实行限制性股票激励计划,使得本期股份支付费用较上年同期增长。4.本期计提资产减值损失较上年同期增长较多。

问:公司2023年拓展新兴应用领域的相关情况?

答:2023年,公司在产品线方面实现了较大突破,丰富了产品型号,积极拓展新能源、计算、汽车等新兴应用领域的市场份额。通过精准的市场定位和创新的产品设计,成功进入了多个高增长潜力的细分市场领域,为公司的可持续发展注入了新的活力。2023年度,公司发布了100VDC-DC、升降压(buck-boost)DC-DC、放大器,比较器,模拟开关等多款产品,在新能源、汽车等领域得到了客户的肯定。在电子保护开关(eFuse)品类,公司推出一款业界领先水平的50功率管集成产品,具有导通功耗小、启动电流能力大、恶劣情况下保护性能强等优点,获得了计算领域客户的广泛好评。另外,公司开发了多款汽车级LDO,可应用于智能座舱、辅助驾驶等领域,并推出了多款可应用于通信和服务器的超低噪声高性能大电流LDO,完成了LDO产品的重要布局。

问:能否帮忙更新下公司优势产品DrMOS和多相研发的进展?

答:公司DrMOS和多相业务推进整体符合预期,相关业务在持续推进中,其30~90 DrMOS及6相、8相等多相控制器均已实现量产,2023年公司重点推出了90的DrMOS产品,2024年公司计划推出12相多相电源产品,其他系列产品持续研发中。目前,公司在PC-服务器-I-自动驾驶等应用领域已形成完整的DRMOS+多相的产品矩阵。

问:请公司近期是否有回购、增持等计划?

答:公司股价受多重因素影响,包括宏观经济环境、行业情况、公司经营状况等等。公司将持续做好经营管理,不断发掘新的业绩增长点,努力提升业绩。同时,公司一直在积极关注市场上并购和整合的机会,以补充产品线的形式不断拓宽产品品类,进一步构建产品和市场能力。未来若有购、增持等相关事项,公司将根据信息披露规定及时披露。

问:请介绍下DC-DC芯片产品的应用及公司该产品的竞争优势?

答:公司DC-DC产品组合丰富,产品覆盖5伏至700伏低中高全电压等级,针对不同电压等级转换需求,公司基于不同电压等级转换需求相匹配的自有工艺进行电路设计,实现晶粒面积小于竞品,基于自有DC-DC控制技术,实现了产品的高效率、高可靠性和良好电源特性。同时,其应用领域广泛,覆盖新能源、汽车电子、通讯电子、计算和存储、工业应用、消费电子等众多应用场景,具体细分市场包括通讯和服务器、笔记本电脑、安防、电视机、STB/OTT盒子、光调制解调器、路由器等,已得到市场的充分验证。

杰华特(688141)主营业务:模拟集成电路的研发与销售。

杰华特2024年一季报显示,公司主营收入3.29亿元,同比上升9.18%;归母净利润-2.09亿元,同比下降266.03%;扣非净利润-2.13亿元,同比下降274.63%;负债率39.71%,投资收益130.07万元,财务费用636.25万元,毛利率27.68%。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家。

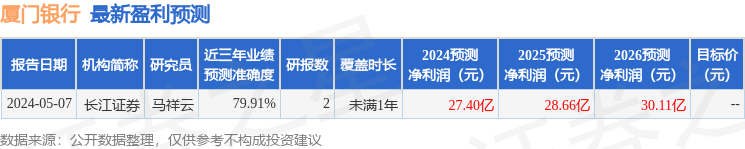

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1770.38万,融资余额增加;融券净流出632.62万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。