消息,2024年5月20日雅克科技(002409)发布公告称东证自营曹惠、德邦证券何楚瑶、东财基金侯吉冉、方正电子胡纪相、方正证券黄傲雪、富国基金吉金、高毅资产贾国瑞、光大证券蒋捷、国联证券李珏晗、国盛证券李萌、海富通基金李学涛、华夏未来资本管理有限公司曹祥、杭银理财林伟昊 刘嘉元、合远基金刘杰、弘尚资产刘俊、泓澄投资刘力、华宝基金刘利杰、华能贵诚刘培锐、华能贵诚信托刘绍念、华泰保兴刘曦、华泰自营刘一楠 刘毅南 刘泽宇、华西证券刘紫荃、ROBECO陈晨、汇丰晋信罗擎、汇华理财毛健、嘉实基金屈紫荆、建信基金荣景昱、景顺长城沈衡 时松、九方资产宋涛、玖鹏资产孙华圳、钧犀资本孙树智、里程资产汤捷、民生证券田文天、百年资管陈景诚、南方证券自营王铎霖、南京证券王海、诺安基金王天鹤、前海开源王振遨、泉果基金吴雨哲、人保资产徐嘉诚、睿诚投资许蕾、睿郡资产沙正汇、上海十溢投资有限公司阳桦 杨凡雷、上汽投资杨柳青、北京江亿资本陈骞、申万宏源于宏杰 袁晨、申万金创袁泽强、胜帮投资詹成、太平洋证券股份有限公司张倩盈 张胤、泰康资产章合坤、天风证券赵恒祯、西部化工周冰莹、西部证券周超、西南证券周小琪、喜世润投资朱春禹、博道基金程振宇、星石投资张子钊、兴合基金李立源、兴业证券刘艾珠 任若天、源乐晟翟灏、远望角投资杨帆、长江证券贾沛璋、招商信诺资产管理有限公司李栋、浙商证券魏邈 尹乐川、中航证券吴雨、中金公司刘凯、财通基金邓胜 范琦岩、中泰证券庄琰、中信保诚基金翟一梦、中信建投证券黄婷 王家怡、中银证券吴昂达、中邮证券陈诗含、重阳投资孙宇、淳厚基金郭沛瑶、丹羿科技郭祝同于2024年5月17日调研我司。

具体内容如下:

问:近年来,公司实施了一系列的并购项目,公司是怎么发挥各个子公司之间的协同作用的,在这个过程中遇到的是怎么解决的?发展成为半导体材料的平台型公司,依靠的最主要的因素是人才、核心技术、研发能力还是其他?公司在这些方面是怎么安排的?

答:公司从 2016 年开始并购了多家企业,并进行了一些列的整合,包括客户、产品和人才队伍等方面的整合,形成了公司目前半导体材料业务板块。从目前销售收入和利润情况来看,并购以后各个业务的发展情况良好。完成收购以后,公司进行了大量研发和新产品的导入,产品种类不断增加。因此,收购只是让雅克科技进入半导体材料行业,如何发展还是需要依靠大量的研发投入、新的市场及应用领域的拓展和新客户的开发。收购以后,公司相关业务的人才队伍包括研发团队和生产团队不断壮大。因此,优秀的人才、不断深入的研发是雅克科技不断发展的保证。公司始终围绕客户需求进行研发。公司有幸在完成收购以后可以有机会和世界一流客户进行最先进技术节点的共同研发。客户对公司技术能力、产品质量、服务能力和产品售价的信任度和满意度的不断提高,使得公司获得了更好的发展机会。并购后的整合,不单单是市场、客户的整合,还包括质量管理体系的整合,公司对半导体材料的生产工艺流程、质量管理控制有着自己深刻的理解。同时,公司也在进行技术的整合,公司不同技术部门的人才相互交流,共同分享和改善相关技术,中韩研发团队不断磨合,团队之间沟通和协作成效显著。公司每年都会给管理团队和研发团队制定年度目标,进行绩效考核,整体管理效果明显。目前来看,公司在完成并购以后的各项整合都取得了良好的效果。

问:公司前驱体业务未来两年的市场空间大概有多大、竞争情况怎么样?公司 RGB 市场份额的升源于公司 RGB 产品哪些方面的优势?

答:整个前驱体的市场规模主要取决于客户的产能情况,由于客户的产能在不断变化,因此很难确定前驱体的市场用量。但是,根据今年国内目前的销售情况来看,市场的增量是比较大的。目前,公司在下游客户中的市场份额是比较高的,未来不排除有优秀的半导体材料制造商跟公司竞争。但是,公司在相关产品的专利、技术储备相较其他厂家更有优势,因此,公司的产品会更具有竞争优势。同时,跟其他本土厂商相比,公司更先进制程的前驱体产品在韩国是有应用业绩的,国内的客户在产品选择时更倾向于使用雅克的产品。所以,公司前驱体产品的市场份额还是比较高的。 公司 RGB 业务发展最大的推动力在于国内面板客户的国产化替代进程,公司目前 RGB 客户的增量主要来自于京东方、华星光电等头部面板制造商。公司的 RGB 产品具备了跟世界一流 RGB生产企业竞争的能力,同时我们实现了在宜兴进行本土化生产,最近会开始陆续在客户端进行国产替代。目前阶段,相较于快速进行替代,公司更关注每一款产品的质量稳定情况,公司追求将质量最好最稳定的产品交付给客户。

问:公司跟三星的合作情况怎么样?

答:从去年底开始,公司硅类前驱体产品在西安三星进行测试,根据反馈,产品在测试过程中不存在问题,能够满足他们的产品要求,目前其他产品也正在测试过程中。公司相信未来合作的基础会越来越好。

问:随着下游 DRAM 层数的增加,对公司前驱体产品的用量和种类要求有什么样的变化?

答:下游每一代产品对前驱体的用量都会发生变化。目前技术节点的芯片,相较以往是更为复杂的结构,会使用一些新的前驱体产品,其中就包括了公司的专利产品,随着这些产品的投入使用,相信会给公司增加一部分收入。从产品结构来讲,公司有越来越多的新分子,越来越多的金属在被应用,按照这个趋势来讲,用量会变多。但由于金属类产品本身价格较贵,产品售价太贵的话,会影响在客户端的使用。

问:想请教一下公司关于江苏先科稀释的那部分股权后续的计划?

答:后续公司将通过发行股份的方式购买被稀释的那部分股权。

问:公司目前硅微粉业务的情况、目前球硅的研发和出货情况是怎样的?

答:硅微粉属于封装材料,硅微粉是公司当年切入半导体材料行业的第一块敲门砖,没有硅微粉的并购,公司也不会进入这个赛道。目前,公司的Low-α已经量产供应两年多了,对日立、住友都有供应,但其实市场的量并不大,售价也不高。公司的球硅跟去年相比已经有了比较好的恢复,今年公司还在新建产能,相信随着国内芯片厂的建设和产能的释放,未来市场对硅微粉的需求会有一个比较大的增长。 7、公司的前驱体产品在下游客户端应用的时候,是客户根据需求定制还是直接在公司现有的产品种类中选择采购就可以?在没有确定分子结构的时候,公司跟客户都不能确定使用哪类前驱体产品,因此在先进制程的新产品开发的时候,是公司和客户端共同进行测试,选择测试结果最好的产品进行供应采购。但每一代产品更新迭代,是把需要更新的产品替换,并不需要把之前所用的前驱体全部进行替换,是存在可以通用的前驱体产品的。为了保证产品性能的稳定性和产品的良率,在确定制程以后一般不会再改变其中的任何一个参数。

问:公司各个业务发展情况良好,公司领导也到过后续会有一些产能建设,想请教一下,公司目前的存量产能能支撑公司做到什么规模的收入体量以及未来的资本支出强度和项目的规划情况。

答:公司目前前驱体和光刻胶的产能如果全部满产的话,收入规模应该在40 多亿、50 亿左右。后续江苏先科新建的产能应该主要集中在新的前驱体产品和光刻胶上游的一些原材料。江苏先科二期建设的资本开支跟一期的应该差不多。LNG保温绝热板材方面的话,前期投入已经差不多了,产线可以共用,所以三期组装线的产能建设投资相对来说会小很多。注接待过程中,公司接待人员与投资者进行了充分的交流与沟通,严格按照有关制度规定,没有出现未公开重大信息泄露等情况,同时已按深交所要求签署调研《承诺书》。

雅克科技(002409)主营业务:电子材料业务,LNG保温绝热板材业务,阻燃剂业务。

雅克科技2024年一季报显示,公司主营收入16.18亿元,同比上升51.09%;归母净利润2.46亿元,同比上升42.21%;扣非净利润2.39亿元,同比上升55.67%;负债率33.75%,财务费用-1480.85万元,毛利率30.5%。

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为75.18。

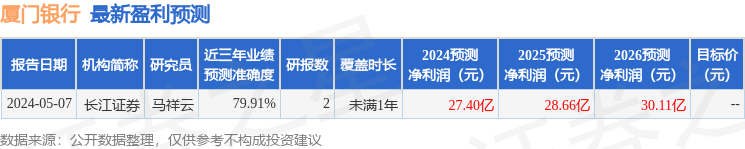

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.39亿,融资余额增加;融券净流入1393.94万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。