消息,2024年5月20日同益中(688722)发布公告称公司于2024年5月16日进行路演,中信建投证券、海通证券、申万宏源证券、投资者参与。

具体内容如下:

问:一季度业绩下滑这么大原因的市场环境是否已经有了明显改善?公司有什么应对措施?新增产能是否可在7月份如期投产?

答:您好!2024年第一季度,受市场需求不及预期、竞争加剧、部分订单延期执行等因素影响,公司经营业绩下滑,目前来看市场环境仍然有待改善。公司将进一步苦练内功,降本增效,加大市场开拓力度和新产品研发力度,以提升公司经营效益。新增产能预计可以在7月份达到试生产状态。感谢您对公司的关注,谢谢。

问:公司在年报中对2024年的预期称:对合适的标的进行收购强化资源整合,目前是否有初步意向?

答:您好!公司将以数智化转型升级为抓手,推进建立以“FIBER+复材”为核心的“3+X”未来纤维产业体系,积极关注投资并购机会,在高分子新材料领域适时通过兼并收购等方式整合对公司有重要战略意义的优质标的,强化资源并购整合,持续做强。如有并购事项,公司将根据相关规定及时履行信息披露义务,敬请关注公司公告。感谢您对公司的关注,谢谢。

问:公司市值缩水这么严重,管理层是否有应对措施?比如大股东增持之类的手段。

答:您好!公司市值受宏观经济形势、二级市场供求关系及公司基本面等多种因素影响。从长远看,公司市值取决于公司的内在价值,公司将持续努力经营,不断提升盈利能力,力争以更好的业绩来报股东。公司如有增持计划,将根据相关规定及时履行信息披露义务。感谢您对公司的关注和建议,谢谢。

问:公司预测产品前景供不应求,产品销量和价格却在去年二季度以来一直下滑。是否存在产能过剩的趋势?

答:您好!前期行业需求旺盛,新增产能较多,造成短期供过于求,导致产品价格向下波动。未来,随着产品下游应用市场的拓展以及行业落后产能的出清,预计行业整体将逐步企稳并恢复上升状态。目前,公司在积极扩展下游应用市场,开发的新一代防弹防刺材料、金刚纱产品和抗蠕变产品性能指标均达到国际先进水平。后续,公司将加大在无人武器攻击防护、深海养殖网箱、医用领域、防弹汽车改装等应用领域的新产品研发投入和市场开拓力度,为新增产能消化提供有力保障。感谢您对公司的关注和建议,谢谢。

问:今年一季度利润才8分钱,营业收入下降厉害,是不是意味产能扩张多余

答:您好!2024年第一季度,受市场需求不及预期、竞争加剧、部分订单延期执行以及2023年第一季度基数较高等因素影响,公司经营业绩出现同比下滑,公司2024年第一季度收入和2022年度一季度收入基本持平。公司在产能扩张的同时会积极扩展下游应用市场,加大市场开拓力度以及新产品研发力度,为新增产能消化提供有力的保障。感谢您对公司的关注和建议,谢谢。

问:在建工程使用的是募集资金,为什么分红这么少,才9分钱/股,去年是46元/股

答:您好!公司上市以来,现金分红金额占上市募集资金总额的比例约48%。公司作为“创建世界一流专业领军示范企业”、“2023 年度中国企业新质生产力优秀案例”企业(首批?百佳),持续加大科技创新、寻找优质并购标的并拓宽发展赛道、提升高质量生产力。公司是在充分考虑经营发展战略及未来资金需求的情况下,本着报股东、促进公司稳健发展的理念做出的分红决定。公司2023年度留存未分配利润将转入下一年度,主要用于研发投入及生产经营、战略发展等方面,公司将逐步扩大经营规模,拓宽发展赛道,提升整体盈利能力,确保公司可持续发展,为公司及公司股东创造更多价值。感谢您对公司的关注和建议,谢谢。

同益中(688722)主营业务:超高分子量聚乙烯纤维及其复合材料的研发、生产和销售。

同益中2024年一季报显示,公司主营收入1.11亿元,同比下降53.41%;归母净利润1754.65万元,同比下降67.43%;扣非净利润1524.71万元,同比下降71.45%;负债率10.84%,财务费用-169.27万元,毛利率32.02%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为15.39。

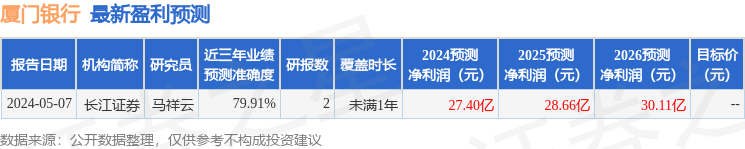

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1433.5万,融资余额增加;融券净流出15.36万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。