消息,2024年5月20日厦门银行(601187)发布公告称公司于2024年5月16日召开业绩说明会。

具体内容如下:

问:请贵行2023年的分红情况如何?具体的利润分配方案是怎样的?

答:您好,感谢您的关注。根据本行2023年度利润分配方案,本行拟每10股派发现金股利3.10元(含税),合计派发现金股利共8.18亿元(含税),现金分红比例为30.71%,上述利润分配方案尚待本行2023年度股东大会审议。

问:两岸金融是贵行的特色业务模块,2023年在推进两岸金融建设方面,贵行又有哪些进展?

答:您好,感谢您的关注。本行依托台资股东背景及区位优势,在两岸金融合作方面不断先行先试,围绕个人、公司及同业构建全面的两岸金融业务体系,致力于成为最懂台商的银行以及两岸金融合作样板银行。本行保持并不断提升两岸金融业务的市场优势,目前是福建省台企授信户数、针对台胞发放信用卡数最多的金融机构。截至2023年12月31日,本行台企客户数相比年初增长34%;台企授信户数相比年初增长41%;台企存款余额相比年初增长8%;台胞客户数相比年初增长20%;台胞信用卡发卡数相比年初增长19%;台胞金融资产余额相比年初增长7%。台企户均存款余额是全行企业客户的1.78倍,台企国际结算量占全行国际结算量的84%,台胞户均金融资产是全行零售客户的2.26倍。

问:贵行2023年对公业务表现如何,可以简单介绍一下吗?

答:您好,感谢您的关注。2023年,公司银行业务以服务实体经济高质量发展为主赛道,围绕现代化产业体系建设,聚焦普惠金融、绿色金融、科技金融、乡村振兴等政策导向领域,深耕细作,从稳增长、调结构两方面积极发力,持续巩固基本盘,提速发力新赛道。本公司持续增强服务客户的专业性、协同性、高效性,包括统筹推进客户绿色转型发展,打造“商行+投行”,精进服务客户的综合能力,推进贸易融资、支付结算与国际业务发展等,全面提升公司业务的协同作战能力与整体实力,推动公司银行业务高质量发展。截至2023年末,本行企业贷款和垫款余额(不含票据贴现)1,117.51亿元,较年初增长7.83%,其中普惠小微贷款、绿色信贷、高新贷、中长期制造业贷款余额均保持较快速增长,其贷款增速均高于企业贷款和垫款(不含票据贴现)总体增速。对公贷款(不含票据贴现)的不良率为1.09%,较年初下降0.30个百分点。公司客户存款余额(不含保证金存款和其他存款)1,312.15亿元,较年初增幅14.02%。对公存款平均付息率较上年同期下降7bp。

问:2023年,贵行实施大零售战略转型,零售业务情况如何?

答:您好,感谢您的关注。2023年,本行贯彻大零售战略转型,围绕战略规划和战略任务,以产品货架为支撑,发力业务规模;以分层经营为抓手,提升客群综合贡献;以优化客户体验为目标,夯实基础服务能力;以金融科技为突破,赋能高效经营;以合规优先为导向,巩固风险合规管理,深化压实战略转型成果,在打造具有品牌美誉度和客户体验度的“零售精品银行”的道路上更进一步。个人存款余额671.50亿元,较上年末增长117.59亿元,增幅21.23%,零售存款成本率较去年同期降低4bp,实现规模增长和利率管控双成效。个人贷款余额754.34亿元,较上年末减少12.60亿元,其中个人住房贷款因市场整体需求偏弱以及还款收量较大的影响,较去年末减少52.53亿元;个人经营性贷款余额458.76亿元,较上年末增长49.48亿元,增幅12.09%。

问:关注到贵行的资产质量表现优异,在风险防控方面有哪些举措?

答:您好,感谢您的关注。本行秉承稳健经营的发展理念,从风险管理组织架构、风险策略、风险工具建设等方面不断夯实风险管理基础,积极优化风险全流程管控模式,组建专业化风控策略团队,持续强化风险前置管控,精细化指导各分行落实全面风险管理,深化风险信息的归集、挖掘与应用,加快大数据风控在授信审批、信贷额度、风险预警、差异化风险管理策略中的应用,提高潜在风险识别能力。

问:2023年贵行不良贷款方面的情况如何?

答:您好,感谢您的关注。2023年,本行不良贷款余额与不良贷款率较上年末实现双降,其中不良贷款率持续降至0.76%,较上年末下降0.10个百分点,持续处于行业内优异水平,不良贷款余额16.02亿元,较上年末下降1.21亿元。

问:贵行2023年的整体经营情况表现如何?

答:您好,感谢您的关注。2023年,是本行第五轮三年发展战略规划的“收官之年”,面对复杂严峻的外部经济环境,本行科学筹划、综合施策、重点突破,经营实力保持稳健,发展基石持续夯实。截至2023年末,公司总资产3,906.64亿元,较上年末上升5.24%,其中,贷款及垫款总额为2,097.01亿元,较上年末增长4.65%,公司将资源聚焦于支持实体经济,持续加大对普惠金融、科技创新、绿色发展等重点领域的贷款投放;总负债3,601.50亿元,较上年末上升3.95%,其中,吸收存款总额2,075.75亿元,较上年末增长1.32%。2023年,公司实现净利润27.52亿元人民币,同比增长7.03%,归属于上市公司股东的净利润26.64亿元,同比增长6.30%。

问:在普惠金融方面,贵行2023年表现如何?

答:您好,感谢您的关注。本行始终坚守普惠金融初心,坚定普惠金融发展战略,不断提升小微企业金融服务质效。截至2023年末,本行全辖已有117个经营网点开办普惠金融业务;本行普惠型小微企业贷款余额(国家金融监督管理总局口径)717.28亿元,较年初增加106.88亿元,增幅17.51%,普惠型小微企业贷款增速高于全行各项贷款增速;普惠型小微企业贷款客户数较年初增幅为15.14%;普惠型小微企业平均利率为4.02%,较2022年末有所下降,全面完成监管部门“两增”考核目标;深耕小微企业客户,连续9年获评“厦门市银行业金融机构服务小微企业优秀机构”。

问:请贵行23年规模扩张放缓,尤其是存贷款规模增速降档,原因是什么?

答:您好,感谢您的关注。公司存贷款资产规模增速放缓主要系一方面国内经济仍处于复苏状态,市场整体有效需求不足、社会预期偏弱;另一方面公司持续推进经营转型变革,主动聚焦资产负债结构的调整和优化,统筹质的有效提升与量的合理增长。

问:领导您好,贵行资本较充足,规模平稳扩张,5月发行可转债是有资本补充的考虑吗,可以剖析下原因吗?

答:您好,感谢您的关注。公司申请的不超过50亿元可转债目前仍在上海证券交易所审核中,审核通过后还需获得中国证监会做出同意注册的决定后方可实施。公司申请发行可转债是为进一步拓展多元化的资本补充渠道,提升风险抵御能力,夯实业务基础,满足银行未来业务及战略发展的资本需要。

厦门银行(601187)主营业务:本行的主要业务包括公司银行业务、个人银行业务、资金业务及其他。

厦门银行2024年一季报显示,公司主营收入14.89亿元,同比上升3.69%;归母净利润7.52亿元,同比上升4.35%;扣非净利润7.52亿元,同比上升4.3%;负债率92.0%,投资收益2.8亿元。

该股最近90天内共有1家机构给出评级,买入评级1家。

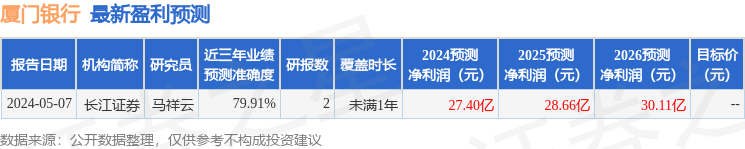

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。