消息,2024年5月17日维力医疗(603309)发布公告称公司于2024年5月17日接受机构调研,格林基金、中信建投、博道基金、平安证券资管、东方阿尔法参与。

具体内容如下:

一、介绍公司 2023 年度主要经营情况 2023 年,公司实现营业收入 13.88 亿元,同比增长 1.79%,实现归母净利润 1.92 亿元,同比增长 15.56%,扣非后归母净利润 1.8 亿元,同比增长 23.25%。2023 年,公司实现主营业务收入 13.66 亿元,同比增长 0.89%。其中,内销收入 7.22亿元,同比增长 1.95%,主要是受国内政策环境影响,增速放缓;外销收入 6.44 亿元,同比小幅下降 0.27%,主要是上半年受海外大客户去库存的影响较大导致。 2024 年第一季度,公司实现营业收入 3.09 亿元,同比下滑 14.49%,实现归母净利润 5,026 万元,同比小幅下滑 3.54%,实现扣非后归母净利润 4,701 万元,同比基本持平。2024 年第一季度营业收入有所下滑,主要是去年同期受国内手术量恢复性反弹的影响,去年同期营业收入基数相对较高所致。问:投资者关心的及回答如下

答:二、投资者关心的问题及如下

问:公司各产品线收入占比情况

答:2023 年,公司麻醉产品营收 4.7 亿元,占比 34%;导尿产品营收 3.8 亿元,占比 28%;泌外产品营收 2.0 亿元,占比 15%;护理产品营收 1.4 亿元,占比 10%;呼吸产品营收 0.88亿元,占比 6%;血透产品营收 0.68 亿元,占比 5%。

问:公司今年主推哪些创新产品?

答:2024 年,公司麻醉线重点推广的新产品是可视双腔支气管插管和可视双腔喉罩;导尿线重点推广的新产品是 BIP 合金涂层抗菌导尿管和家用一次性导尿管;泌外线重点推广的新产品主要是二代清石鞘。

问:公司集采情况及影响?

答:截至目前,公司产品尚未涉及全国集采,主要是省级采购和省际联盟采购。公司目前涉及地区集采的主要是部分普通产品,占公司整体业务量比例不是很大。目前来看对大部分参与集采的产品出厂价影响不大。而且一旦集采中标,相关产品销售得到放量,随着自动化生产线的进一步投入,相关产品产能大幅提升后单位成本也会进一步下降,预计集采对普通产品毛利率影响不大。目前公司差异化产品暂时没有纳入集采,预计短期内也不会纳入集采。我们认为集采长期来看对公司业务的影响是积极的。一直以来,公司积极应对集采,同时也在持续加大研发力度,加强新技术、新产品的研发能力,进一步丰富公司产品体系,不断提升公司整体竞争力。

维力医疗(603309)主营业务:主要从事麻醉、泌尿、导尿、护理、呼吸、血液透析等领域医疗器械的研发、生产和销售,在临床上广泛应用于普通开放手术、微创手术,急救和护理等。

维力医疗2024年一季报显示,公司主营收入3.09亿元,同比下降14.49%;归母净利润5025.6万元,同比下降3.54%;扣非净利润4701.11万元,同比下降0.68%;负债率33.41%,投资收益148.8万元,财务费用25.91万元,毛利率47.0%。

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为18.8。

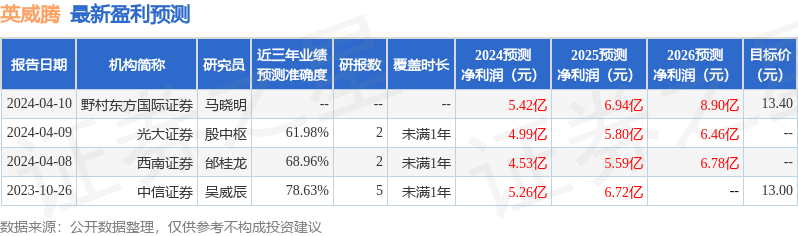

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。