消息,2024年5月17日奥普特(688686)发布公告称公司于2024年5月16日组织现场参观活动,Balyasny Am,Hk、Neuberger Berman,Hk、Oberweis Am,Milwaukee、Ox Capital,Sydney、Panview Capital,Hk、Pictet Am,Ldn、Point72 Asset Management,Hk、Protium Capital Limited、Shikhara Im,Hk、Swiss Asia Capital,(Singapore)、White Oak Capital Partners,Singapore、Cathay IC Development Limited、博时基金、凯基证券、中信证券、Charles-Lim Capital、Ethos Investment Management、Gate Capital Management、HSZ、Lazard Am,Hk、Macquarie、Manulife Im,Hk参与。

具体内容如下:

问:机器视觉行业成像技术未来发展趋势?

答:机器视觉行业成像技术分辨率将持续提升,从单一光谱到多/高光谱发展。随着检测和识别对象的品质要求愈发严苛,成像的分辨率持续提升,并对光源、镜头和相机的成像能力给出了更高的要求(1)镜头成像镜头产品类型的由中大视野拓展到中小视野的高精度检测应用。微距定焦镜头,高倍率大靶面远心和线扫镜头及高倍率工业显微镜将在不同的应用领域发挥重大作用;(2)光源随着机器视觉在各个行业的应用日益广泛,对于目标物体的特征分析需求也变得越来越复杂。单一光谱的光源往往只能提供有限的信息,例如物体的外观、形状等。多光谱技术能实现对不同波长光谱信号的采集,从而得到高分辨率的多/高光谱的图像信号,实现目标高维信息参量获取,这种技术大大简化了视觉系统的光学部件复杂性,同时也推动了机器视觉实现目标的多种特征分析。从单一光谱到多/高光谱的转变,不仅提高了机器视觉系统的信息获取能力,也扩展了其在各行业的应用范围。随着技术的不断进步,机器视觉系统将会变得更加智能和高效。 (3)相机①智能化随着人工智能和嵌入式系统技术的发展,机器视觉工业相机将变得越来越智能。这包括集成 I 模块以实现图像处理和深度学习算法,实现边缘智能,能够同时胜任图像采集与数据处理工作。此外,智能工业相机还将利用更多的板载智能或更智能的嵌入式技术来发展。②模块化机器视觉工业相机的系统模块化也是一个重要的发展趋势。将光源、电源、控制模块甚至一些传感器集成到整个系统的软硬件中,这样应用起来更加方便,系统的稳定性也更高。这种模块化设计使得相机能够更灵活地适应各种应用场景。③特定应用和单一功能导向机器视觉工业相机将越来越专注于特定应用和单一功能,以极低的成本,适用于各行各业的应用场景中。例如,某些工序检测内容固定,只需要通过较少的硬件设备和软件算法就可完成目标的工作,比如条形码的读取、识别某些特征是否存在等。④高精度和高自动化随着工业生产对高精度和高自动化的需求增加,机器视觉工业相机也将向更高精度和更高自动化的方向发展。这包括提高相机的分辨率、动态范围、色彩准确性等性能,以及实现更复杂的图像处理和分析算法。

问:介绍下公司的自主研发能力与核心技术积累优势?

答:公司自成立以来一直重视自主创新,不断提高公司技术、产品的核心竞争力。近 3年公司研发投入分别为 13,710.57万元、19,102.18万元、20,224.50万元,占营业收入的比例分别为 15.67%、16.74%、21.43%。持续的研发投入为公司在机器视觉领域积累了一批创新性强、实用度高的拥有自主知识产权的核心技术。截至报告期末,公司累计获发明专利 97项、实用新型专利 412项、外观设计专利 31项,软件著作权 116项,其他 2项。上述专利和软件著作权涵盖了公司产品的各个关键技术领域,体现了公司在技术研发及设计环节的核心竞争力。公司近几年被评为“国家级制造业单项冠军企业”“国家知识产权优势企业”,获批“国家博士后科研工作站”“广东省博士工作站”“广东省奥普特机器视觉工程技术研究中心”“广东省企业技术中心”“广东省重点实验室”“东莞市机器视觉重点实验室”等创新研发平台,获得了“广东省科技进步二等奖”“广东省机械工业科学技术奖一等奖”“广东省机械工程学会科学技术一等奖”“广东省制造业单项冠军产品”等省级奖项,并入选了广东省产教融合型企业。公司长期致力于机器视觉领域硬件和软件的技术研究、产品开发及应用拓展,在成像和图像处理分析两大技术领域,积累了一定的核心技术,具备从研究成果向工程应用快速转化的技术能力体系,包括技术顶层设计能力、产品规划设计能力、各产品线的基础技术和底层算法、产品创新优化能力等,大量机器视觉应用案例,不断从应用侧传递需求信息,对下一代产品的研发设计以及当前产品的快速持续优化形成了强有力的支撑。同时,公司基于光学技术的领先优势,在原有图像传感器的技术积累上,逐步延伸工业传感器技术。公司依托强大的研发团队及自研能力,将持续保持产品的高速迭代,牢牢把握市场需求方向。

问:工业自动化领域的国产替代给公司带来的机遇有哪些?

答:(1)机器视觉软件系统的国产替代机器视觉的软件系统是整个机器视觉产业链上,国产化程度相对较弱的领域。海外品牌仍长期占有一定的竞争优势。随着整体视觉技术的进步,国产视觉软件系统在更多应用场景的实践验证,软件系统的国产化将为行业带来充分的增长空间。(2)工业自动化设备在更多行业领域的国产替代机器视觉是工业自动化、智能化设备的重要组成部分,其发展进度与设备本身的国产化程度高度相关。消费电子、锂电等行业设备国产化带动视觉市场的高速发展已经印证了这一点。目前在汽车、半导体等行业的高端设备方面,国产化率还有较大空间,也留给了机器视觉行业更多的发展机遇。公司在机器视觉、机器视觉软件系统领域,一直以自研技术处于行业领先地位,也将受益于配合下游客户进行国产替代的过程。

问:公司的智能 AI软件 DeepVison3 有哪些优势?

答:公司的全新升级的智能 I软件 DeepVison3,突破了传统 I项目实施周期长、门槛高、成本高及通用性差等局限性,在高效、柔性及易用性三个维度实现了关键技术创新。(1)高效维度DeepVision3 基于小样本学习,通过图像扩增、算法增强等方式,降低图像依赖程度,数据量可减少 90%,而深度图像生成速度提升 3倍以上,训练周期可缩短到 30 分钟;同时还通过模型轻量化,在保证了精准度的前提下,使分类和检测任务提速 20倍以上;(2)柔性维度DeepVision3 开发了针对 3C、锂电池的通用检测模型,相近工艺可实现一键换型,高度契合工厂模式,支持多人协作、多工序分析等功能。不仅于此,DeepVision3囊括了 8 大任务类型、15大核心功能,标注、分割更智能高效,操作简单;(3)易用维度DeepVision3 囊括了语义分割、字符识别、目标检测、图像分类等多种任务类型,无需编程,高度易用,极大降低了软件的学习成本。此外,DeepVision3 还支持多标签复用、标注质量把控等功能。在模型训练过程中,提供超参设置提示、过程可视化、评估结果溯源等工具,还能一键部署到 Smart3软件。

问:公司的销售模式是怎样的?

答:公司的销售模式均为买断式销售,主要依托向客户提供解决方案带动产品的销售,主要客户类型包括设备制造商、设备使用方、系统集成商/贸易商等。机器视觉是智能装备的“眼睛”和视觉“大脑”,是实现智能制造的重要核心部分。而机器视觉在我国兴起和发展的时间较短,客户对于机器视觉能够实现的功能和能够达到的效果有一定的疑虑;且机器视觉功能的实现受到多种变量的影响,一套高效的机器视觉解决方案的设计需要大量的经验数据,而机器视觉的使用者往往较难积累足够的机器视觉应用经验数据库。因此,在销售机器视觉部件过程中,为客户提供技术服务和支持尤为重要。通过对行业特点的分析,结合公司自身的优势,公司建立起了以向客户提供机器视觉解决方案,从而带动产品销售的业务模式。

问:公司供的解决方案对客户的价值体现在哪里?

答:通过向客户提供解决方案,公司可以(1)为客户的研发项目提出机器视觉部分的具体实现路线,提升研发成功率。合理的技术路线,是研发成功的保证。机器视觉技术,作为智能制造设备的核心部分,其技术路线的合理性,直接影响到设备的研发成败。公司通过结合核心技术、Know-How知识库、产品特性、客户的需求等因素,向客户提供定制化的技术实现解决方案,并结合解决方案推荐合适的机器视觉部件,以提高视觉系统的性能、稳定性等,从而提升客户研发项目的成功率。(2)在已有知识库的基础上,通过技术验证,有效缩短下游客户的研发周期。公司的产品覆盖了机器视觉多个部件,同时在多个行业积累了超过 5 万个应用案例。基于对自主产品的深入了解和大量历史数据的积累,公司可以在更短的时间内完成解决方案的设计。此外,通过公司完善的实验条件,通过实验室进行方案的验证,可以对方案的有效性进行提前和高效的验证,从而有效缩短下游客户的研发周期,协助客户提升竞争力。(3)降低客户研发和试错的成本机器视觉作为设备中的重要模块之一,在一定程度上可以决定整个设备的功能和种类。而机器视觉模块的预计功能能否实现以及实现程度如何,往往需要通过大量的实验进行验证,试错成本较高。公司通过提供经过验证的解决方案,可以降低客户研发和试错的成本。

奥普特(688686)主营业务:机器视觉核心软硬件产品的研发、生产和销售。

奥普特2024年一季报显示,公司主营收入2.27亿元,同比下降9.53%;归母净利润5730.19万元,同比下降12.67%;扣非净利润4891.35万元,同比下降16.65%;负债率7.16%,投资收益497.34万元,财务费用-412.89万元,毛利率66.82%。

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为91.34。

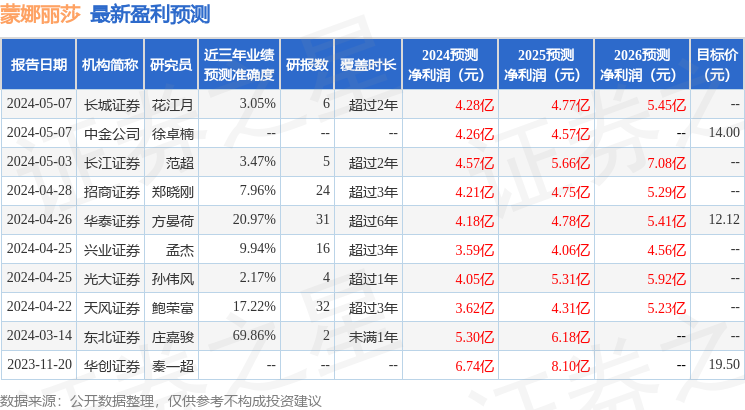

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5426.94万,融资余额增加;融券净流出779.46万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。