消息,2024年5月17日科威尔(688551)发布公告称公司于2024年5月15日接受机构调研,东北证券、国泰君安证券、华安证券、西部利得基金参与。

具体内容如下:

问:公司大、小功率测试电源产品哪个难度更大?公司为什么先以大功率切入?

答:从技术上看,大、小功率测试电源设备的底层技术都是电力电子变换技术,国内电力电子技术水平已经发展得很成熟,对于大、小功率测试电源的研发和生产已具备充分的技术基础。公司成立之初先以大功率测试电源切入,一方面是抓住国内大功率测试电源的市场空白,差异化竞争更有利于公司站稳脚跟;另一方面,当时的小功率测试电源市场竞争格局主要以 metek、Chroma、菊水电子、E等境外品牌为主,其在小功率测试电源领域已发展多年,产品丰富度、分销渠道、品牌影响力等方面有较大的先发优势,当时公司作为一个初创公司,与之竞争难度较大。随着公司不断发展,尤其是上市后,基于长期的技术积累,加上资金、人才资源等,公司开始加大对小功率测试电源的研发投入,不断完善产品序列。目前,公司小功率测试电源已基本达到境外品牌的同等技术水平,尤其新技术、新材料的应用,甚至部分产品的性能已优于境外品牌。

问:实验室与产线端测试设备有什么区别?

答:从性能要求来看,实验室测试设备更多关注精确度、灵敏度以及数据稳定性等,对性能指标要求更高;而产线测试设备更注重成本、效率以及运行的稳定性等。从与下游增速匹配来看,产线设备的需求增加主要来自下游客户新建、扩建产线的需要,与下游行业景气度紧密相关;而实验室测试设备的需求更多是来自下游客户的新产品研发、技术迭代升级、降本增效等,会受下游行业景气度影响,但并不是直接的线性关系。

问:在氢能领域,公司产品也是以实验室为主吗?

答:目前氢能行业处于实验室往产线过渡阶段,实验室需求占比会更高一些,但客户购买公司产品会存在实验室与产线共用情况。未来,氢能大规模起来后,实验室设备和产线设备会逐步区分,公司燃料电池电堆下线活化测试台就是为未来燃料电池电堆规模化生产后提前布局的产线测试设备。

问:氢能领域单台设备价格大概多少?

答:材料级、百千瓦级测试系统价格在几十万至百千万不等;客户不同的功能指标要求,对应价格也会有所区别。行业非标属性较为明显,具体价格还是要结合客户需求来看。

问:下游客户对电解槽测试系统是刚需吗?

答:目前,公司制氢领域的客户包括以阳光电源为代表的光伏头部企业、中国汽研、中国石油、国家能源集团、华电重工、国家电网等国家队企业、北京大学、同济大学等科研院校以及北京质检院等第三方检测机构。绿电制氢是解决风光发电的不稳定、消纳和储能等问题比较完美的方式,公司长期看好制氢领域的发展。

问:从今年 1-5月的订单来看,燃料电池和电解槽哪个占比更大?

答:2023年订单以燃料电池领域为主,今年来看,电解槽占比可能会更高一些。

问:一季度销售费用增长明显的原因?

答:今年一季度销售费用增长主要是销售样机投入力度比较大,非标向标准化替换。后续也会有投入,但投入力度会综合考虑进行控制。

问:公司大功率产品从 0向 0转型,客户认可度怎样?

答:公司大功率 2.0产品采用新的碳化硅设计,体积、重量大幅下降的同时,功率密度、性能指标得到进一步提升。从市场反馈来看,客户认可度不错,一季度大功率 2.0产品订单占比一半左右。

问:大功率 0产品常态化出货后的毛利率水平预计在什么水平?

答:公司大功率 2.0产品常态化出货,规模效应会带来单位成本摊销比例的下降,加之公司持续的产品更新迭代、降本增效,我们认为大功率 2.0产品的毛利率会有所改善。

问:公司全年的业绩预期是多少?

答:根据公司披露的 2024年度预算报告,2024年度公司的营收目标是 6亿-7亿元;净利润目标是 1.2亿-1.5亿元。

问:公司 4月份订单情况如何?

答:从市场反馈来看,4月份订单形势有所好转,订单趋势的延续性需要一定的时间验证。

问:小功率测试电源与海外品牌相比优势在哪里?

答:从技术参数、性能指标来看,公司小功率测试电源已基本达到境外品牌的同等技术水平,甚至部分产品性能已超过境外品牌,具备一定的市场竞争力。从品牌影响力、市场认可度来看,以 metek、Chroma 为代表的境外品牌发展时间较早,在产品线丰富度、渠道和品牌建设等方面具有一定的先发优势;公司小功率测试电源在产品系列化、应用案例积累和渠道建设等方面需要进一步完善。目前,公司小功率测试电源产品线不断丰富,且分销渠道也在逐步推进和完善。公司小功率测试电源竞争优势包括(1)虽然公司小功率测试电源布局相对较晚,但也有一定的后发优势,主要体现在产品开发中直接采用新技术、新材料等作为起点,产品体积更小、功率密度更大,部分产品性能指标更加优越;(2)公司小功率测试电源在产品性能同等的情况下,性价比、本地化服务等方面优势明显;(3)在设备国产化的大背景下,下游客户自主可控意识增强,国内品牌迎来好的市场机会,发展空间广阔。

问:经销商开发进度怎样?

答:公司与经销商协议定价以及经销商培训等工作在今年一季度已陆续完成,分销渠道带来的订单增量有望从二季度的订单中逐步体现。

科威尔(688551)主营业务:测试电源产品及装备的研制、开发、生产以及销售。

科威尔2024年一季报显示,公司主营收入1.11亿元,同比上升14.37%;归母净利润1832.82万元,同比下降17.05%;扣非净利润1639.43万元,同比下降18.9%;负债率24.43%,财务费用-377.86万元,毛利率51.22%。

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为56.8。

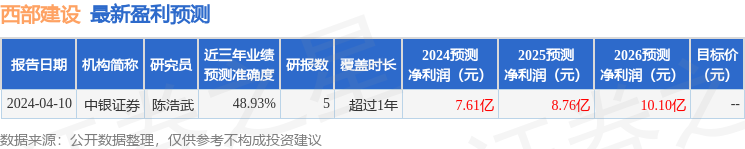

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3983.05万,融资余额增加;融券净流入33.67万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。