消息,2024年5月17日振华新材(688707)发布公告称东吴证券阮巧燕、鹏华基金郑辉煌、国盛电新林卓欣、平安养老蓝逸翔 陈晓光 周光远 丁劲于2024年5月15日调研我司。

具体内容如下:

问:请公司2024年Q1亏损原因及后续改善计划?

答:受原材料价格、市场竞争影响,一季度公司销售价格下行,产能利用率下行,导致营业收入下滑、经营亏损。公司将加快推广适用于新能源汽车领域的6系高电压快充材料、钠离子电池正极材料、适用于无人机领域(低空经济)的高功率材料、适用于二轮车等领域的低成本材料,拓宽客户,力争获得更多的市场份额。

问:请公司现有产能及扩产计划?

答:公司现有产能6.6万吨/年,其中高镍三元产线为2.6万吨/年,其余的4万吨/年为中镍及中高镍三元产线兼容生产钠离子电池正极材料。扩产计划沙文一期技改项目建成后将新增1.6万吨正极材料产能,预计2024年年内完成;义龙三期项目目前处于土地平整阶段,公司会根据下游市场需求的变化,审慎把握推进节奏。

问:请公司如何看碳酸锂及其他稀有金属的价格走势?

答:影响锂、钴、镍价格波动的因素很多,加上国际地缘政治的影响,存在很多不确定性,造成公司经营难度加大。

问:请公司现有库存情况?Q2是否还会计?

答:当前公司采取的是低库存高周转的存货管理策略,希望能尽量降低原材料价格波动对利润的影响。

问:请判断9系三元正极材料未来市场占比情况?

答:6系单晶三元相较于5系单晶三元有更高的能量密度,同时相较于常规高镍而言,在循环及安全性能表现上更出色,其性价比得到车企认可和推广,因此目前中镍高电压6系市场份额提升较快。8系高镍三元未来也会往高电压发向发展,主要用在半固态/凝聚态电池上(匹配高续航里程要求的高端车型)。因此,根据目前情况,预计未来5系三元市场份额将逐步减少,6系和8系市场份额可能会进一步提升。

问:请简单介绍公司新产品的推广情况。

答:钠离子电池正极材料方面,公司的钠离子电池正极材料凭借优异的性能表现和领先的性价比优势,与国内头部电芯客户达成了全面深度的合作关系,完成客户评估测试,并获得装车应用。公司将根据客户反馈,持续完善产品性能,做好产品规模化应用的准备。6系高电压三元方面,公司开发的6系高电压三元具有成本低、能量密度高、直流内阻低及循环性能好等优势,目前下游客户正在积极评估导入。钴酸锂方面,公司推出的高电压钴酸锂,能量密度优势明显,相关材料已送样。其余材料方面,富锂锰基、磷酸锰铁锂、半固态/凝聚态电池用正极均在配合客户进行开发,且部分产品已送样。

振华新材(688707)主营业务:锂离子电池正极材料的研发、生产及销售。

振华新材2024年一季报显示,公司主营收入6.36亿元,同比下降68.28%;归母净利润-1.37亿元,同比下降293.59%;扣非净利润-1.38亿元,同比下降293.44%;负债率49.33%,投资收益-104.64万元,财务费用255.78万元,毛利率-14.07%。

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为18.61。

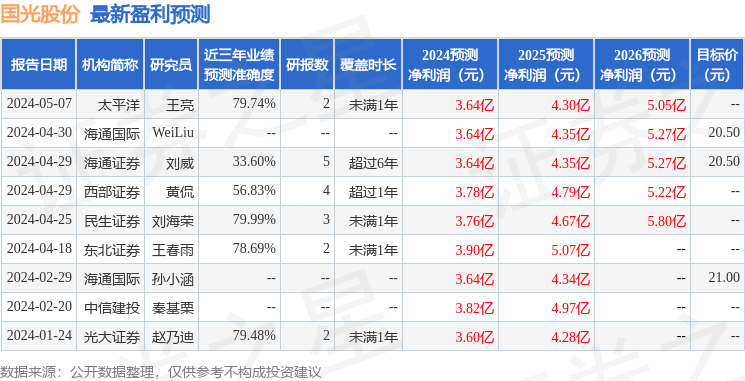

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1343.45万,融资余额减少;融券净流出616.54万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。