消息,2024年5月17日伟星股份(002003)发布公告称公司于2024年5月16日接受机构调研,南方基金卢玉珊、山西证券王冯 孙萌参与。

具体内容如下:

互动环节问:公司近期接单情况如何?

答:从近期的接单情况看,公司接单仍延续前期形势,总体趋势向好。

问:公司在钮扣和拉链领域的市占率分别是多少?

答:服饰辅料行业属于纺织服装、服饰业的分支子行业,行业统计数据缺乏,但根据纺织服装行业有关数据和专家的推算,公司钮扣产品占国内中高端市场的20%左右;拉链产品由于应用领域较广,统计难度更大,综合判断公司拉链产品的市场份额仍较小。

问:公司生产周期是多少时间?

答:公司产品的生产周期一般在 3-15 天,忙季会适当延长,交期需根据产能的饱和程度及订单量、快反需求等情况具体而论。

问:公司在品牌客户中的份额占比如何?

答:因客户匹配度、合作时间长短、紧密程度的差异,不同的客户占比不尽相同。总体来说,国内品牌客户的份额占比相对会高一些。

问:公司与 YKK的产品价格差异有多大?

答:总体来说,YKK拉链平均价格比公司的价格高,但是具体产品需要具体分析。

问:未来公司是否能继续保持高分红?

答:公司一直坚持“可持续发展”和“和谐共赢”的理念,每年在综合考虑年度盈利状况、未来发展需求和股东意愿等因素的前提下,合理制定年度利润分配方案,积极馈公司股东。

问:当前的毛利率水平是否能继续维持?

答:公司产品采取成本加成的定价原则,毛利率会受原材料、产品结构、规模效益等多种因素的影响,同时公司遵循合作共赢的原则,不会片面追求高毛利,但合理的毛利率水平是可持续的。

问:2018-2019年公司拉链毛利率下滑的原因是什么?

答:由于受流行趋势变化和下游服装企业控成本等因素影响,导致市场对金属拉链的需求下降,公司拉链产品结构发生变化,致使毛利率有所波动。

问:公司为什么在当时的经济形势下进行定增?

答:当时行业景气度整体不太理想,中小企业的生存环境比较艰难,行业内正进行新一轮的洗牌和调整。而对于优秀的企业而言,会带来更多的机会。公司是为了提前布局未来战略规划,从而更好地满足经济复苏后的市场需求。

问:公司当初为什么要收购中捷时代?

答:一方面是当时辅料主业增速放缓,公司管理层希望培育第二主业,实现公司稳健发展;另外一方面也受到当时特殊历史环境的影响。2020 年,公司已转让中捷时代的全部股权。

问:目前公司拉链产品结构如何?

答:按照材质分,拉链可以分成金属拉链、尼龙拉链以及塑钢拉链,其中尼龙拉链占比最高,塑钢拉链和金属拉链占比不相上下。

问:目前织带业务增速如何?

答:织带业务为公司新培育的品类,营业收入保持较快增长速度,但在上市公司业务里所占权重不高。

问:公司孟加拉工业园智能制造改进进度如何?

答:公司已按既定计划对孟加拉工业园进行技改升级,目前正在推进过程中。

伟星股份(002003)主营业务:专业从事各类中高档服饰及箱包辅料产品的研发、制造与销售,主营钮扣、拉链、金属制品、塑胶制品、织带、绳带和标牌等产品。

伟星股份2024年一季报显示,公司主营收入8.01亿元,同比上升14.83%;归母净利润7792.47万元,同比上升45.25%;扣非净利润7523.34万元,同比上升46.13%;负债率28.6%,投资收益431.85万元,财务费用-331.67万元,毛利率37.93%。

该股最近90天内共有25家机构给出评级,买入评级25家;过去90天内机构目标均价为13.25。

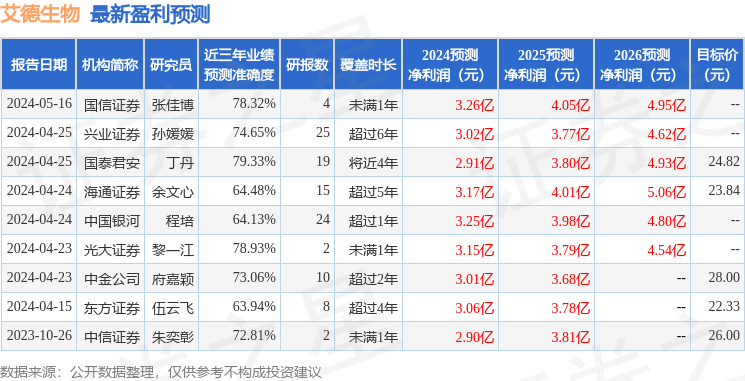

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出229.24万,融资余额减少;融券净流入89.36万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。