消息,2024年5月17日海陆重工(002255)发布公告称公司于2024年5月17日接受机构调研,信达澳亚基金杨宇、国金证券商鸿宇、中盛晨嘉戴维、长盛基金滕光耀、天弘基金陈祥、中银证券陶波、华泰证券宋磊 李锋、仁桥资产唐博文、兴银理财郦莉、民生证券匡人雷、华创证券陈宏洋参与。

具体内容如下:

问:公司主营业务简单介绍

答:公司目前主营业务为工业余热锅炉、大型及特种材质压力容器及核安全设备的制造销售;固废、废水等污染物处理及收利用的环境综合治理服务;光伏电站运营。

问:余热锅炉行业及产品

答:公司设计制造的工业特种余热锅炉为节能环保产品,主要应用于钢铁、有色金属、焦化、化工等行业,公司是国内研发、制造特种余热锅炉的骨干企业,工业余热锅炉国内市场占有率一直保持前列。公司是国家干熄焦余热锅炉国家标准的起草、制定单位之一,在转炉余热锅炉和有色冶炼余热锅炉等领域也始终保持市场领导地位,公司也一直注重新产品新技术的研发。

问:压力容器行业及产品

答:在压力容器制造业务方面,公司持有、级压力容器设计资格证与制造许可证。公司生产的大型及特种材质压力容器,主要用于煤化工、石油化工、炼油、精细化工等领域。主要产品包括换热器、分离器、反应釜、储罐、塔器、过滤器、蒸发器等。公司在大型及特种材质压力容器制造领域积累了丰富的经验。

问:核电行业及产品

答:公司在民用核能领域累积了丰富的制造和管理经验,并完成多个项目的国际、国内首件(台)制造任务,设备供应堆型包括但不限于二代+堆型、三代堆型(华龙一号、国和一号、P1000、VVER、EPR)、四代堆型(高温气冷堆、钠冷快堆、钍基熔盐堆)以及热核聚变堆(ITER)等国内外主要核电机型。经过 20 多年核电产品的制造、 总结与经验积累,公司依托优质的产品,良好的信誉,已成功为各大核电工程公司及各相关涉核单位提供相应的产品。目前核电产品订单充足,投资新建的公司第四代核级容器技改扩建项目,能有效弥补核电制造产能需求,该项目总投资 1.2亿元,可形成年产高温气冷堆金属堆芯支承 12套、钠冷快堆堆芯支承 5 套、堆内构件吊篮筒体 10 套、安全注入箱 20 套、堆内构件吊具 4 套、一体化堆顶存放架 8套、自动泄压系统鼓泡器 20套、其他核级容器 100套。

问:环保业务介绍

答:公司全资子公司张家港市格锐环境工程有限公司主业为固废、废水等污染物处理及收利用的环境综合治理服务;控股公司广州拉斯卡工程技术有限公司在废弃物预处理、废弃物处理处置、废弃物处理能量收利用、烟气治理系统及资源循环利用技术方面均有技术优势,被评为了2023年度广东省专精特新中小企业。

问:电站业务介绍

答:公司全资子公司张家港海陆新能源有限公司持有地面分布式、屋顶分布式、地面集中式等类型电站共约156MW。电站发电量稳定,现金流量和运营情况良好。

问:公司2024年全年展望

答:从2024年一季度业绩情况来看,2024年一季度公司实现营业收入4.65亿元,实现归属于上市公司股东的净利润4541.96万元,与去年同期相比增长26.03%,保持了稳定的发展态势。公司2024年的整体经营计划是实现新签订单不低于30亿元人民币,公司也会朝着这个目标不断努力,力争保持主业的稳定状态。

问:公司未来战略规划

答:公司目前设备制造主业在手订单饱满,未来仍将在深耕主业的同时,继续加大技术创新和管理力度,加强管理与成本控制,优化资源配置,从而提高公司的盈利能力和市场竞争力。

海陆重工(002255)主营业务:主要从事工业余热锅炉、大型及特种材质压力容器和核安全设备的制造销售业务,以及固废、废水等污染物处理和回收利用的环境综合治理服务及光伏电站运营业务。

海陆重工2024年一季报显示,公司主营收入4.65亿元,同比上升5.67%;归母净利润4541.96万元,同比上升26.03%;扣非净利润4275.5万元,同比上升35.18%;负债率39.85%,投资收益-16.6万元,财务费用-398.05万元,毛利率24.72%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

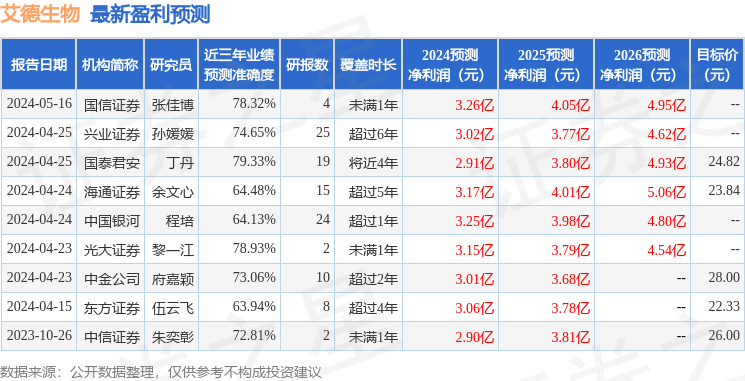

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。