消息,2024年5月17日艾德生物(300685)发布公告称公司于2024年5月16日召开业绩说明会。

具体内容如下:

问:最近看到有生物创新企业在泛癌种诊断试剂盒产品中,能检测多达几十种基因。请检测出更多的基因数是否为技术和产业的方向与趋势?如果是,公司是否有计划将 NGS-10增补扩项,比如 NGS-50?

答:多基因检测技术正逐渐成为肿瘤基因检测领域的新趋势,但目前临床意义明确/直接指导临床用药的基因数量不多。肿瘤基因检测所需的技术平台主要有 PCR、NGS、IHC及 FISH,公司已获批多款多联检产品,如 PCR-11基因(其已在日本获批并纳入日本医保、国内正在注册报批中)及 NGS-10 基因等;同时公司持续关注并紧跟这一领域的技术进步及市场动态,不断优化产品线。基于 NGS技术平台,公司已研发并储备了多款创新产品,如指导卵巢癌/乳腺癌/前列腺癌/胰腺癌 PRP抑制剂用药的HRD、HRR 产品,指导泛癌种靶向治疗检测的 Classic Panel,满足泛癌种多组学检测需求的Master Panel等,其中 HRD产品已启动注册报批,正在申请创新医疗器械。

问:公司除自有的高通量基因测序仪 ADx-SEQ200 Plus外,有没有考虑过与其他二代测序仪公司如华大、Illumina 等进行合作?公司的检测试剂盒是否兼容第三方厂家的二代测序仪?

答:公司的检测试剂盒在设计上充分考虑了与市场主流仪器的兼容性。公司基于 NGS 平台的试剂产品并不捆绑仪器,未来也会像 PCR 试剂产品一样适用市场主流仪器。

问:贵司产品最近有被纳入集采可能么?另外公司是否考虑增加投资并购等外生发展模式,推动公司不断发展壮大?

答:公司产品目前未进入国家医保,未被纳入集采计划。公司将围绕肿瘤精准医疗这一前景广阔、可持续成长的赛道继续做精做强,努力提升经营业绩,夯实自身综合竞争力,为投资者创造长期价值。

问:公司现阶段是否不看好公司股价?为啥迟迟没有回购?

答:购的进展情况请关注公司每月初披露的购进展公告。

问:请公司 2024 年有没有新的爆款入院产品放量?二季度销售情况?

答:公司 2024年的经营业绩,以后续的定期报告为准。

问:公司研发投入和销售费用都如此高,这如何理解呢,公司到底是销售驱动型还是研发驱动型?正常理解公司研发能力强产品过硬的话,应该不需要如此之多销售

答:公司始终专注肿瘤基因检测、聚焦药物伴随诊断,以临床和患者需求为导向,持续探索前沿技术和创新产品转化,保持企业创新领先优势,推动我国肿瘤精准诊疗行业健康发展,并打造专业化、可持续发展的肿瘤精准诊断国际品牌。公司多个产品目前仍是国内独家获批产品。同时,伴随诊断产品还成功进入了国际市场。如 PCR-11基因、ROS1在日本等国家获批并纳入当地医保,成为中国诊断公司首个在海外获批的肿瘤伴随诊断试剂。公司所从事的肿瘤精准医疗分子诊断行业属于前沿热点领域,市场处于快速发展阶段,市场推广对于专业程度要求较高;公司采用“直销与经销相结合,直销为主、经销为辅”的销售模式,国内外销售团队 400余人,负责产品市场营销服务工作。

问:请一下,2022年年报显示医疗器械在申请项目是 5个,去年拿到了二个,今年的年报显示还有三个,去年为什么没有增加?除现有癌种,公司今后会涉足哪些癌种?

答:公司常年研发投入占当期营业收入的比重超过 15%,研发投入精准有序,产品注册报批会综合多方面的因素推进,请您放心。公司长期深耕肿瘤基因检测领域,坚持以患者为中心,从临床实际需求出发,产品目前已覆盖肺癌、结直肠癌、卵巢癌、前列腺癌、乳腺癌、甲状腺癌、黑色素瘤等癌种,随着肿瘤精准医疗的发展,公司产品亦会覆盖到更多具备精准医疗条件的癌种。

问:应收款差不多为营收的一半,请为什么这么大,是否说明公司的议价能力偏弱

答:公司销售模式是“直销为主、经销为辅”,主要客户为三甲医院等信用、资质较高的医疗机构,给予的信用政策一般为 6-12个月,境外客户一般给予 3 个月的账期。这些客户坏账率低。公司经营活动净现金流状况良好。

问:阿斯利康新药 DS-8201已经上市大半年,据了解此药效果远远好于上一代药物,不知现在是否放量,公司和此药的伴随诊断试剂用量是否能大幅增长。公司年报介绍和不少制药公司有合作,但还是有一些大药厂不在合作名单里,不知公司是否有切实举措能和这些大药厂达成合作协议。不知公司认为测序诊断后续前景如何,公司是否会大力发展此业务。公司今年的股权激励目标是销售额比 2023年增长 20%,不知是否能完成

答:以伴随诊断赋能原研药物临床,推动更多、更好的治疗方式服务患者是公司明确的战略方向。公司专业的 BD团队负责药企合作业务的拓展,现已与众多国内外知名药企达成伴随诊断合作,同时也正在积极开拓与更多国内外药企的合作,在遵守法律法规及合作方同意披露的情况下,公司会及时披露相关合作。公司与阿斯利康达成 DC 药物的伴随诊断合作,公司自主研发的人类 10基因突变联合检测试剂盒将基于ENHERTU?药物开发伴随诊断用途,用以筛选 HER2(ERBB2)突变阳性的非小细胞肺癌(NSCLC)患者,目前该项目正在进行中。精准医疗是肿瘤治疗的发展方向,肿瘤基因检测需求持续上升,公司将继续深耕肿瘤基因检测,持续开发兼顾靶标覆盖度和技术可及性,临床使用方便、能够真正广惠患者的诊断产品。公司 2024年的经营业绩,以后续的定期报告为准。

问:今天既然开场白聊到上市公司价值,请艾德公司认为自身价值是怎样的?

答:公司始终专注肿瘤基因检测、聚焦药物伴随诊断,以临床和患者需求为导向,持续探索前沿技术和创新产品转化,保持企业创新领先优势,推动我国肿瘤精准诊疗行业健康发展,并打造专业化、可持续发展的肿瘤精准诊断国际品牌。

问:请你们是否会学习 ESG表现优秀的企业的做法,进一步升贵公司的治理制度?我关注到你们近年的ESG表现在行业内一直处于中等但未上升的趋势,24年华证 BB,23年商道融绿评为 B-。请是否会披露更多信息来帮助投资者了解更多你们的信息?

答:公司一直高度重视环境、社会责任及公司治理等方面工作,始终将可持续发展理念融入日常经营管理中,关于环境、社会责任及公司治理等信息详见公司定期报告。未来公司在全力做好企业经营的同时,将继续践行ESG 发展理念,积极履行社会责任,持续提升公司治理水平,不断推进公司高质量可持续发展。

艾德生物(300685)主营业务:肿瘤精准医疗分子诊断产品的研发、生产及销售,并提供相关的检测服务。

艾德生物2024年一季报显示,公司主营收入2.33亿元,同比上升19.53%;归母净利润6419.91万元,同比上升12.01%;扣非净利润5698.19万元,同比上升26.44%;负债率10.27%,投资收益-22.03万元,财务费用-326.34万元,毛利率84.46%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为24.25。

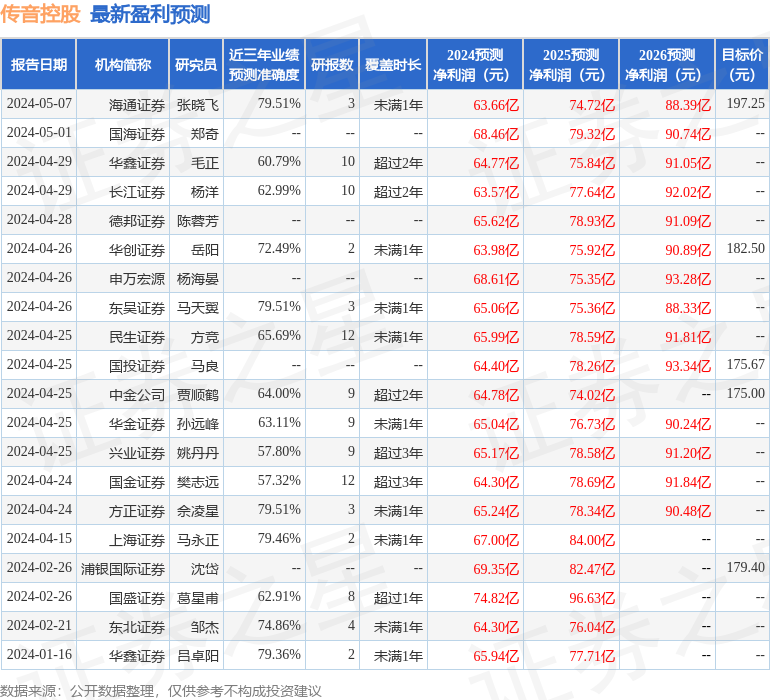

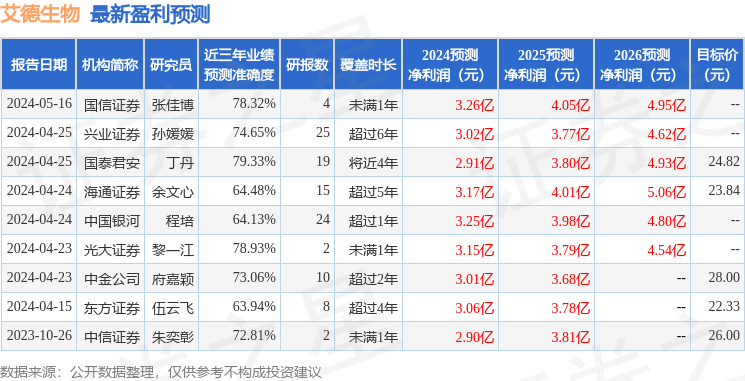

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2027.4万,融资余额增加;融券净流出117.03万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。