消息,2024年5月17日中联重科(000157)发布公告称公司于2024年5月15日接受机构调研。

具体内容如下:

问:工程机械未来海外市场3-5年行业的预期判断是什么样的?

答:展望未来,海外工程机械和农业机械市场有望持续增长,出口继续保持强韧性。首先,对国产品牌来说海外市场具有成长性特征,中国工程机械产品的性能强、质量好、性价比高、数字化和智能化程度高,并且交付周期短,受到海外客户广泛称赞。其次,随着国内企业在海外的渠道布局日趋完善,国产品牌综合竞争力在持续提升,海外市场渗透率也会提高。再次,从主要出口市场占比情况看,目前很多国家的产品品类扩张仍有很大的提升空间。公司将会在“要效益、要规模、要质量、要可持续”的总方针下,坚持做好“技术、质量、成本、服务”四个极致,加速向数字化、智能化、绿色化转型升级,纵深推进国际化发展,用自身工作的确定性应对外部市场的不确定性,稳中求进,实现产业梯队大拓展、海外业务大跨越,高质量发展再上新台阶。

问:能否介绍一下农业机械行业的趋势?

答:近年来,我国农机企业通过自主研发,正在努力填补国内自主生产高端农业机械产品的空缺,缩小我国农机工业水平与国外先进水平之间的差距。当前国内自主生产的农机产品种类愈加丰富,产品性能进一步提升。农业是国民经济的基础,农作物生产的全程机械化将是未来“大农业”不可或缺的组成部分。国家有关部门陆续颁布一系列促进农机行业发展的政策,加强对农业机械的扶持力度,给予农业机械行业财政补贴和税收优惠。此外,国家出台土地流转政策,有利于土地连接成片、形成规模经营,从而能在实际农业生产中充分利用现代农业机械,提高生产效率。随着农作物种植的全程机械化和全面机械化趋势不断发展,及国家对“高端装备”“智慧农业”等相关产业政策扶持不断加强,农机企业在创新突破、打造核心竞争优势上寻求发展与突破,中高端农机产品与智慧农业将迎来市场契机。

中联重科(000157)主营业务:工程机械和农业机械的研发、制造、销售和服务。

中联重科2024年一季报显示,公司主营收入117.73亿元,同比上升12.93%;归母净利润9.16亿元,同比上升13.06%;扣非净利润7.77亿元,同比上升19.45%;负债率54.85%,投资收益-1175.11万元,财务费用5378.22万元,毛利率28.65%。

该股最近90天内共有23家机构给出评级,买入评级20家,增持评级3家;过去90天内机构目标均价为9.97。

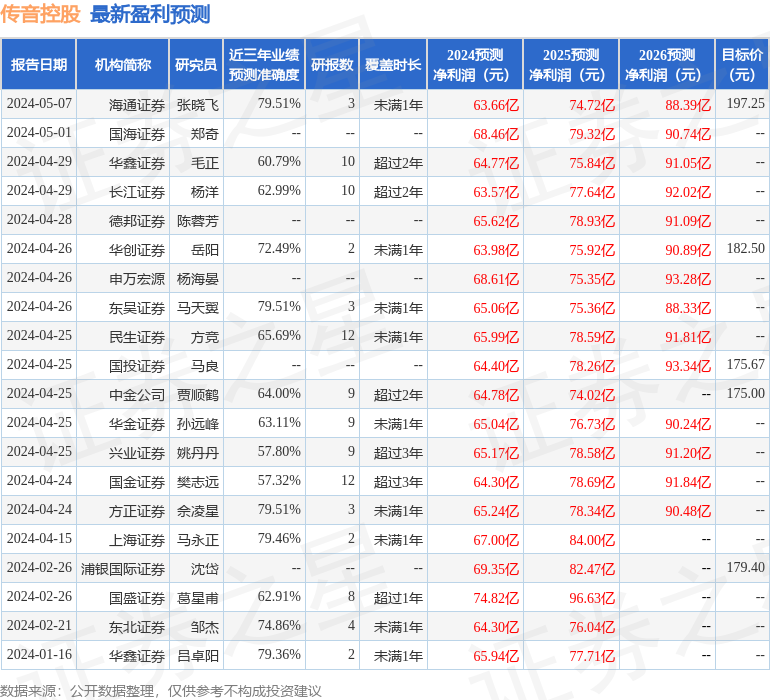

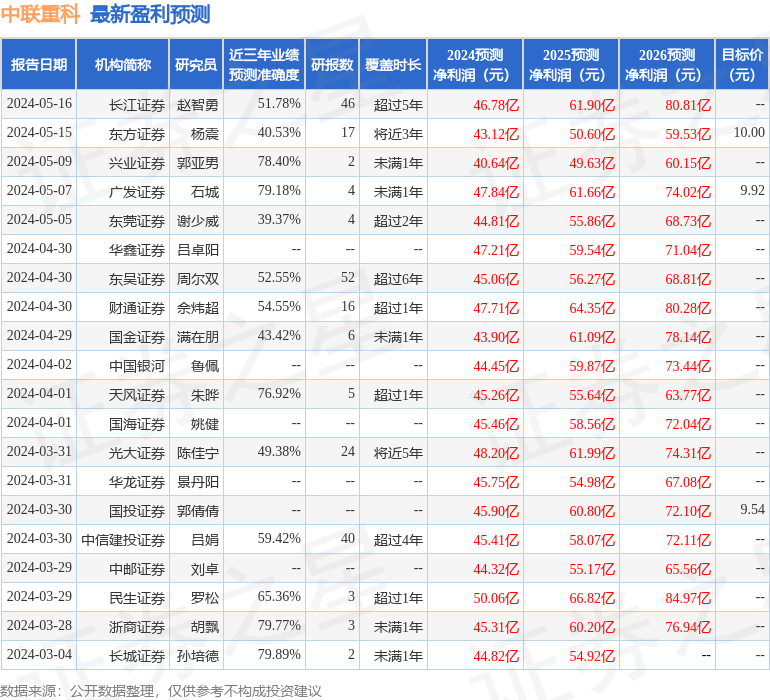

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出8416.28万,融资余额减少;融券净流入599.18万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。