消息,2024年5月17日长源电力(000966)发布公告称公司于2024年5月15日接受机构调研,湖北交投资本投资有限公司参与。

具体内容如下:

问:请介绍下公司各板块装机容量情况。

答:您好!截至 2023 年 12 月末,公司可控总装机容量 1049.47 万千瓦,其中,火电机组 831 万千瓦、光伏机组 131.36 万千瓦、水电机组 58.55 万千瓦、风电机组 26.4 万千瓦,谢谢!

问:请介绍下公司在湖北电力市场中的行业地位。

答:您好!公司作为湖北省内区域骨干能源企业,主营业务为电力、热力生产和销售,业务板块主要包括火电、水电、新能源发电和售电业务。截至 2023 年 12 月末,公司装机容量占湖北全省发电装机容量(不含三峡)的 12.69%,公司火电装机容量占湖北全省火电装机容量的20.78%。谢谢!

问:请介绍下公司目前及未来的资产负债率情况。

答:您好!截至 2023 年 12 月末,公司资产负债率为 72.62%。随着新能源项目的推进,为保障公司“十四五”期间投资项目资本金需求,合理压降资产负债率和财务费用,公司将通过股权、债券等多种融资渠道来有效处理稳增长和防风险的关系,有效解决公司新能源项目建设资金缺口问题。谢谢!

问:请介绍下公司在抽水蓄能方面规划。

答:公司松滋抽水蓄能项目已于 2022 年 9 月获得核准,规划装机120 万千瓦,目前已完成前期可研阶段全部工作,正在研究相关投资决策程序。公司后续将积极探索抽水蓄能、新型储能方面的项目规划,科学有序地研究相关项目的开发建设。谢谢!

问:请介绍下公司未来在各个发电板块的布局规划。

答:您好!公司将以新能源引领企业转型发展,由于电力市场的变化,公司目前对煤电项目持审慎发展态度,除在建的汉川四期 2×100万千瓦煤电项目外,原则上“十四五”期间不再发展煤电项目,未来将更多投入到风电、光伏等新能源领域。谢谢!

问:请介绍公司再融资募投项目投产情况。

答:您好!预计 10 个募投项目都将于 2024 年年底前陆续投产。谢谢!

问:请介绍公司再融资募投项目成本情况。

答:您好!随着上游硅料及组件价格下行,公司募投项目的光伏组件成本也会有相应下降。谢谢!

问:请介绍公司装机容量和市场需求的配比。

答:您好!预计今年公司装机容量增长率将高于湖北市场用电量增长,公司发电量在省内占比也会有所增加。谢谢!

问:请介绍公司新能源业务是否会对售热业务产生影响。

答:您好!公司新能源业务的发展不会对售热业务产生直接影响。谢谢!

问:请介绍公司利润分配的相关情况。

答:您好!2023 年度利润分配方案为以 2023 年股本 2,749,327,699股为基数,向公司全体股东每 10 股派现金 0.39 元(含税),预计本次分配股利金额为 10,722.38 万元,占公司 2023 年实现的可用于股东分配的利润比例为 30.72%。按照公司章程的相关规定,公司在足额提取法定公积金、任意公积金以后,年度以现金方式分配的利润不低于当年实现的可分配利润的 30%,且任意三个连续年度内,公司以现金方式累计分配的利润不少于该三年实现的年均可分配利润的 30%。谢谢!

长源电力(000966)主营业务:电力、热力生产和销售。

长源电力2024年一季报显示,公司主营收入42.24亿元,同比上升7.66%;归母净利润2.5亿元,同比上升12.95%;扣非净利润2.44亿元,同比上升11.3%;负债率71.6%,投资收益545.8万元,财务费用1.33亿元,毛利率12.65%。

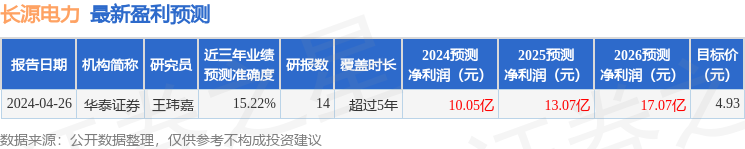

该股最近90天内共有1家机构给出评级,增持评级1家;过去90天内机构目标均价为4.93。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2838.65万,融资余额增加;融券净流入355.83万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。