消息,2024年5月16日微芯生物(688321)发布公告称兴业证券、和泰人寿、招银理财、中银资管、嘉实基金、国富人寿、中庚基金、博时基金于2024年5月15日调研我司。

具体内容如下:

问:西达本胺作为全球首个亚型选择性的HDAC抑制剂,介绍下选择性优势以及联合

答:用药的优势。 西达本胺作为一种表观遗传调控类药物,它的作用机制涉及影响基因表达的转录复 合体。它能够影响上千个基因,从而广泛地影响信号通路。选择性HDC抑制剂相较 于非选择性抑制剂,由于靶点专一性更强,可以减少对非目标HDC的抑制,从而减 少潜在的副作用和毒性。西达本胺在免疫调节方面是有作用的,特别是对调节性T 细胞(Treg)的影响。一类HDC抑制剂通过影响特定的转录复合体来刺激免疫功能, 而二类HDC抑制剂则可能更多地影响调节性T细胞,导致免疫抑制。这种差异可能 导致在联合用药时产生不同的效果。在联合用药时,需要考虑不同药物的机制和它 们如何相互作用。例如,与化疗联合可能与DN损伤修复通路相关,而与免疫治疗 联合可能涉及抗原表达和免疫细胞功能的刺激。使用更小的剂量的亚型选择性HDC 抑制剂达到同样的疗效,减少因非选择性而产生的免疫抵消效应,从而在联合用药 中获得优势。

问:公司两个产品新增适应症接下来纳入医保的策略以及预期?

答:医保增加药物的可及性。当前西达本胺PTCL适应症已第四次纳入国家医保,DLBCL 适应症已在4月底获批,符合今年下半年参加医保国谈条件,进行新增适应症纳入医保。如何通过医保谈判来维持药物的可及性和公司的盈利性是公司持续开展的工 作。公司预计在未来两年内,西达本胺和西格列他钠的价格将保持相对稳定。

问:公司目前可支配的现金情况如何,是否可以支撑近三年的研发投入计划,是否有 启动再融资的计划?

答:公司目前约10亿人民币的资金储备,包括在手现金、银行理财和已发行但尚未使用 完毕的债券资金。预计未来两年的研发投入与去年规模差不多。由于临床试验是分 阶段进行的,资金的投入也是逐步增加的,这样可以避免一次性大量资金的支出。 公司注重提高资金使用效率,通过优化临床试验设计和运营来控制成本。公司采取 降本增效的策略,以确保在持续研发投入的同时,不会牺牲未来的成长潜力。公司 也将持续提升经营质量,加快商业化进程,力争在利润端有更好表现。

问:看到公司目前在建工程、固定资产的规模还是比较可观的,公司是否在生产基地 的建设上进行了前布局?

答:公司已阶段性地对在研产品未来的产业化做了相应的布局,确保产能需求得到满足。 创新药自建生产基是有必要性,有利于药品全生命周期的质量控制。产能建设需要 周期,需要根据法规要求和产品开发进展等综合情况做好提前布局。在建工程何时 转为固定资产,与项目获批上市和GMP认证有关。

问:西格列他钠在二型糖尿病治疗药物的市场定位是怎样的?

答:西格列他纳作为一种新型的抗糖尿病药物,其市场定位主要集中在二型糖尿病患者, 特别是那些对传统降糖药物反应不佳的患者。15-25%的二型糖尿病患者存在胰岛素 抵抗和代谢综合征,这部分患者对现有降糖药物的反应不佳,需要新的作用机制的 药物。针对胰岛素抵抗这一T2DM发生和发展的核心机制,通过适度激活PPR三个 受体,使得糖、脂、能量和蛋白代谢达到动态平衡。前期临床综合研究结果显示, 西格列他钠具有良好的安全性和药代、药效动力学特征,在T2DM患者的血糖、血脂 及能量调控上显示了明确的疗效。目前医生和患者对西格列他纳的接受度越来越高, 我们也将根据患者的不同需求和疾病特点来推广西格列他纳,通过持续的医学教育 和临床研究来维持西格列他纳的市场地位。

问:公司近期获批的西达本胺联合R-CHOP一线治疗双表达弥漫大B适应症,患者人 群是如何,公司如何开展相关的市场推广工作?

答:弥漫大B细胞淋巴瘤是一种侵袭性的非霍奇金淋巴瘤,目前的治疗主要包括化疗、 靶向治疗和免疫治疗,中国每年新发病例约3万多人。目前公司获批的适应症患者 人群占到整体弥漫大B患者的50%-60%左右。西达本胺联合R-CHOP一线治疗双表达 弥漫大B的三期临床是全球首个关注初治双表达DLBCL的三期注册临床研究,全球 首个完全缓解率显著获益的R-CHOP改良研究,期中分析数据显示,西达本胺联合方 案组的完全缓解率(CRR)显著高于对照组,分别为73%和61.8%(P=0.014)。因此 我们非常有信心地说,这个方案是双表达DLBCL领域最优且唯一的治疗方案。西达 本胺深耕血液肿瘤已有10年,在血液肿瘤领域的专家和医师认可度高,公司拥有成 熟的专业的血液肿瘤销售团队,我们前面也有提到,DLBCL适应症公司计划参加今年 的医保国谈,因此市场推广方面也会推进地更加顺利。

公司与调研机构进行了充分的交流与沟通,并严格按照公司《信息披露管理制 度》等规定,保证信息披露的真实、准确、完整、及时、公平。微芯生物(688321)主营业务:为患者提供可承受的、临床亟需的原创新分子实体药物,具备完整的从药物作用靶点发现与确证、先导分子的发现与评价到新药临床开发、产业化、学术推广及销售的能力。

微芯生物2024年一季报显示,公司主营收入1.31亿元,同比上升22.6%;归母净利润-1830.46万元,同比上升43.64%;扣非净利润-2197.61万元,同比上升42.54%;负债率47.43%,投资收益-474.93万元,财务费用467.2万元,毛利率88.62%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为30.36。

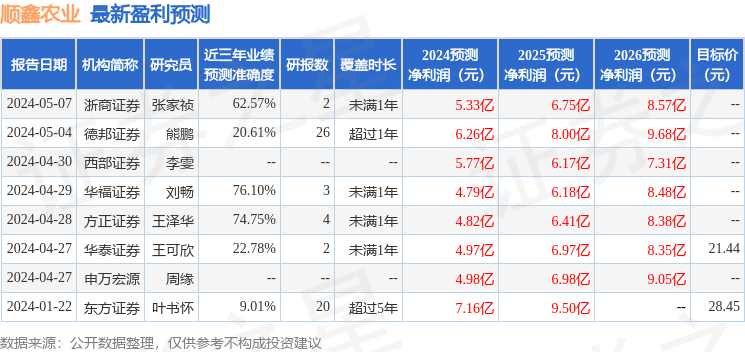

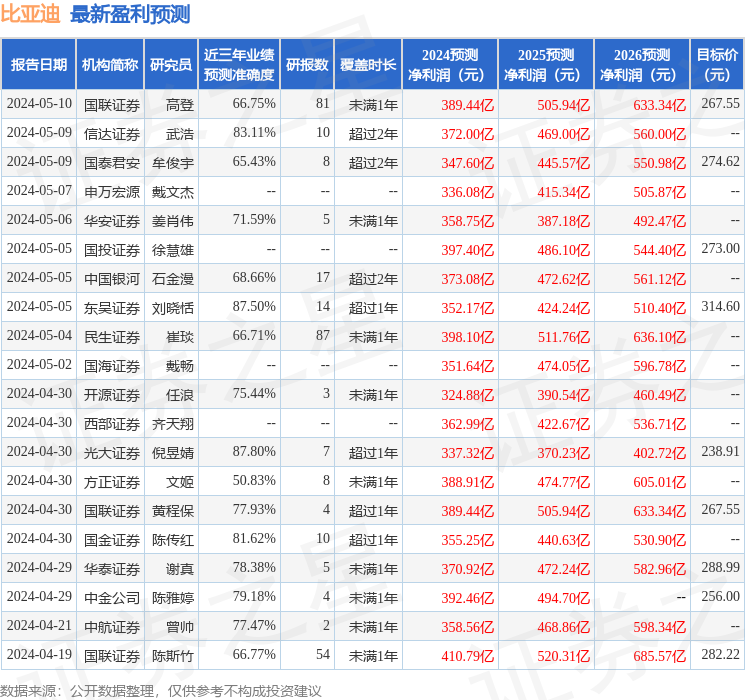

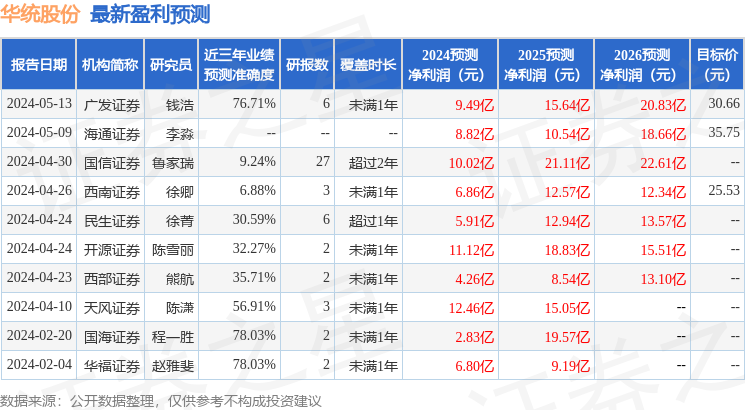

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1405.84万,融资余额减少;融券净流出2263.48万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。