消息,2024年5月16日海大集团(002311)发布公告称公司于2024年5月16日接受机构调研,投资者 、广州市好投私募基金管理有限公司、国联基金管理有限公司参与。

具体内容如下:

问:公司对于海外饲料业务发展的规划?

答:公司在海外进入快速发展阶段,已经进入东南亚、非洲、南美。下一步继续夯实现有区域发展,把握海外饲料市场的发展机遇。

问:公司关于销量增长和利润增长规划?

答:饲料行业容量大,天花板高,叠加公司自身的竞争力,给予了公司饲料增量的机会。

问:为什么水产养殖率先反弹?

答:公司并购和自建相结合。并购产能周期会相对较快,自建产能根据战略规划进行产能布局。目前布局日趋完善。

问:随着下游养殖价格回暖,对于公司饲料销量的影响?

答:对于价格判断,市场会有不同观点。公司会在控制风险的背景下,实现饲料增量。

问:公司的养猪业务的发展情况?

答:公司养猪业务不断取得进步,成本不断下降,并且结合轻资产运行模式,实现稳健发展。

问:公司生猪自繁自养的成本和公司+农户的成本差异?

答:公司自繁自养比例低,公司+农户模式是目前更青睐的模式。育肥阶段成本不断下降。

问:公司生猪养殖成本下降的原因?

答:一是原材料下行;二是公司专业能力提升。

问:公司选择养殖虾、生鱼的原因?

答:水产养殖面临走向专业化、工业化的过程,目前整体养殖效率不高,水产养殖效率的提升空间仍很大。上述两个品种,公司在种苗方面有突破,专业能力有沉淀。

问:海外的饲料发展机遇在于什么地方?

答:海外饲料行业容量空间非常大,公司专业能力强,竞争优势明显。

问:海外饲料业务盈利更好的原因?

答:一是产品结构更优,高毛利产品占比高;二是公司的竞争优势更突出,产品毛利额更高。

问:海外哪个国家销量最大?

答:就海外而言,公司在越南的销量占比高,公司在该区域布局较早。

问:公司饲料不断取得增量的原因?

答:第一是公司饲料销量市占率并不高,行业天花板很高;第二是饲料产品的技术含量非常高,饲料产品科技创新对于养殖效率的提高非常重要。公司饲料产品的技术优势、养殖效果表达均有优势。另外叠加很多环节的挖潜点,公司饲料产品有优势。核心在于为养殖户创造更多价值。

问:公司/行业未来突破的方向?

答:公司在探索产业链的需求和发展趋势,目前聚焦在饲料核心业务的发展。

海大集团(002311)主营业务:饲料、饲料原料贸易、动保、畜禽和水产养殖及肉食屠宰加工等业务。

海大集团2024年一季报显示,公司主营收入231.72亿元,同比下降0.8%;归母净利润8.61亿元,同比上升111.0%;扣非净利润7.6亿元,同比上升95.19%;负债率53.2%,投资收益9166.82万元,财务费用7765.04万元,毛利率10.75%。

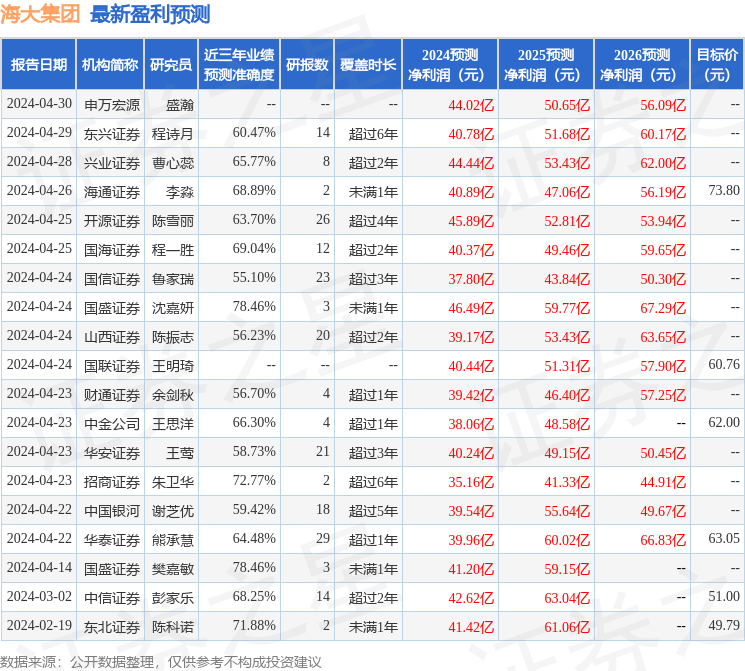

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级2家;过去90天内机构目标均价为60.62。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4754.0万,融资余额增加;融券净流出418.47万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。