消息,2024年5月16日中伟股份(300919)发布公告称公司于2024年5月16日召开业绩说明会。

具体内容如下:

问:投资者交流会列表:

答:尊敬的投资者,您好!面对 2023 年宏观经济下行、经济疲软,锂电行业业绩普遍下滑,中伟反而实现了逆势增长。2023年度,公司现有电池材料体系(镍、钴、磷、钠系)产品合计销售量超 27 万吨,实现营收超 340 亿元,同比增长 12.95%,净利润 20.99亿元,同比增长 26.94%。2024 年 1 季度,公司现有电池材料体系产品合计销售量超 6 万吨,实现营收超 93亿元,同比增长 17.58%,净利润 5.23亿元,同比增长 42.99%。主要原因是1)产品结构上,高端产品出货量处于行业领先水平,三元前驱体高系产品(8 系及以上)出货量超 13 万吨,高端产品结构持续优化为公司带来更强的盈利空间;2)客户结构上,公司不断拓展公司多元、多层次客户,始终坚持技术与客户领域的开放合作,携手优秀合作伙伴、深度绑定头部客户;3)原料供应上,积极推进镍钴冶炼产能投建,并积极投入多元化精炼产能扩建,公司镍资源在建及建成资源粗炼端建设产能达 19.5 万金属吨在强化关键原材料的保障供应的同时,通过产业一体化,有效降低综合生产成本,提高产品盈利能力;4)运营管理上,通过合理控制金属头寸管理、存货库存控制、套保工具应用等措施,规避金属价格波动对经营业绩的影响;同时,以精益管理推动质量变革和效率变革,优化排产、降耗控费、精益生产,助力降本增利。感谢您的关注!2、2023年大宗金属市场价格存在较大波动,是否对公司经营业绩造成不利影响?公司存货是否存在大额减值?未来公司如何应对金属价格波动风险?尊敬的投资者,您好!受宏观经济环境以及市场供需变化的影响,2023年镍、钴、锂等金属原料价格发生较大幅度波动。公司采取三方面的措施,减少对业绩的不利影响。一是公司经营策略为“以销定产”,与客户普遍实行主要原料成本+加工费的定价机制,大部分材料价格波动风险有效传导至下游;二是严格控制存货,加快资产周转,将金属头寸降低在可控的较低水平;三是对于少量金属头寸的价格波动风险,公司以风险管控为原则,开展镍金属套期保值业务,防范价格波动风险。特别是公司电解镍产品在 2023年注册成为“LME”期货市场标准切割品后,公司抵御套保业务风险能力明显增强,通过电解镍产品平抑套保业务风险、套保业务平抑现货风险,形成有效闭环。后续,公司将坚持以下策略应对金属价格波动风险①严格以销定采,严格套期保值,锁定价格波动风险;②提前追踪重要原材料市场供需变动;③积极布局前端供应链,提高原材料自供比例及丰富中成品来源,降低原材料市场价格变动对业绩的不利影响;④积极开发供应商渠道,多层次、多元化地配置公司原材料来源,建立供应商战略合作机制,优化升级供应链管理体系。感谢您的关注!3、新能源行业前几年步入产能扩张的阶段,很明显已经产能过剩,这种状况是否还将一直持续?这个行业未来还有没有高速的增长?公司如何应对?尊敬的投资者,您好!一是从行业发展趋势来看,高增长的确定性很强。从短期来看,行业整体上看由于前几年纷纷投资扩张,已存在产能过剩和严重内卷,行业从22 年下半年迅速进入调整期。但其中也有一个特点,供需特征是结构性产能过剩,即中低端产能过剩,高端产能紧缺,所以尽管竞争激烈,公司作为前驱体材料龙头企业,仍然在行业调整期保持了出货量、营收、利润的持续增长。中长期来看,新能源汽车市场增长空间依然广阔,技术进步空间仍然很大,并且随着下游终端市场智能化、网联化的发展,将对锂电材料产品性能指标提出更高的要求,产品迭代持续存在。特别是近期,得益于 I智能化快速发展,动力领域已延伸到低空交通,未来,空域交通、海域交通等应用领域的延伸,都将为产业需求提升带来坚实助力。仅电动汽车未来 5-8 年还将保持约 18%的年复合增长率,低空飞行也将是非常大的新兴市场,加上其他更多的新兴应用领域,未来的高速增长还在有很大的确定性。二是从政策层面来看,包括锂电池在内的新三样成为中国出口新标志、新质生产力代表,受到了国家和社会的高度关注。工信部出台规范行业健康发展的意见,将有利于锂电行业头部企业的继续发展,国家也同时支持中国新能源企业出海抢滩,为中国领导全球新能源行业提供强大的动力。因此,公司将充分利用行业龙头地位,协同发挥研发优势、品质优势、客户优势、规模优势,持续强化公司全球化服务能力、客户协同性、多产品供应链管理能力,继续巩固和加强核心竞争力,构建原料全球供应和材料全球制造,形成安全稳定的供应链和全球范围内批量交付能力,更好为全球市场服务,始终保持行业头部企业的发展增速和市场地位。谢谢您的关注!4、公司在研发和创新方面,有哪些新的举措,是否可以保持我们在行业的领先地位?尊敬的投资者,您好!作为新能源材料龙头企业,中伟一直凭借在技术创新、品质保障以及客户服务等方面的沉淀和积累,助力公司迈向更高的高质量发展和新质生产力。当前公司在研发创新方面的主要措施有1)公司在创新要素上始终保持饱和增长,研发投入这从 2020年度的2.70亿元,增加到 2023年度的 10.56亿元,从 2020年至 2023年底,累计研发投入超 30.24亿元。依托国家企业技术中心平台,加快建设国家级研发中心,并加强产学研合作、产业链合作等方式,构建科学、合理的多层次、高规格研发团队,持续提升技术服务生产能力。同时公司与清华大学建立高镍、高锰材料前沿研发中心、与中南大学建立高冰镍、氢冶金研究基地、与贵州大学建立磷酸铁锂技术攻关基地、与中国科学技术大学建立钠电材料联合实验室等,不断提升原创创新能力,探索材料技术前沿,持续匹配下游客户需求,市场新产品方向。2)公司以研发创新为核心,培育高价值专利,提升转化运用效益,引领行业技术创新与高质量发展。公司主持和参与国家及行业标准制定近90 项,拥有专利发明 373 项,在转化成果层面,公司三元前驱体单晶无钴技术在业内率先实现大批量稳定供货、高镍技术首家实现 90 镍系材料国产工业化、四氧化三钴填补 4.5伏以上高电压技术行业空白;此外加速推进钠电材料、电池收及循环利用、能源金属冶炼技术创新的研究并取得突破,钠电前驱体在元素分布度、XRD检测数据、结晶度等多项指标上均达到行业前沿水平,在能源金属冶炼方面首创富氧侧吹技术从红土镍矿产出冰镍,成为世界级冶炼技术新的突破,大幅降耗减排、综合利用。3)公司从镍、钴、磷、钠全系列,搭建起多材料研发体系、多材料产业化、规模化的制造体系以及全面协同客户需求的营销服务体系。比如我们追踪下游市场及客户需求建立前瞻性研发方向,通过新技术、新工艺、新设备的突破,研发符合市场发展和客户需求的创新产品,提高公司核心竞争力。谢谢您的关注!

中伟股份(300919)主营业务:锂电池正极材料前驱体的研发、生产、加工及销售。

中伟股份2024年一季报显示,公司主营收入92.92亿元,同比上升17.58%;归母净利润3.79亿元,同比上升11.19%;扣非净利润3.4亿元,同比上升34.64%;负债率54.91%,投资收益-348.38万元,财务费用1.67亿元,毛利率13.52%。

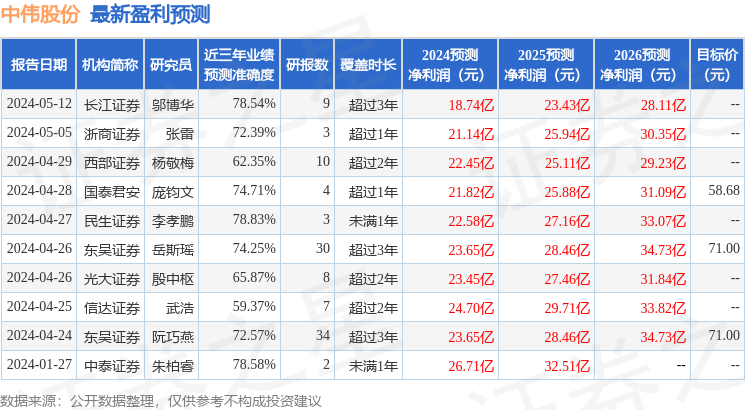

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为58.68。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出525.65万,融资余额减少;融券净流出763.6万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。