消息,2024年5月16日福昕软件(688095)发布公告称兴证全球基金管理有限公司、汇添富基金管理股份有限公司、泰信基金管理有限公司、淳厚基金管理有限公司、国海富兰克林基金管理有限公司、百年保险资产管理有限责任公司于2024年5月10日调研我司。

具体内容如下:

问:预计 ARR 做到什么体量,才能实现公司财务报表盈利?

答:1、在收入端,相较于 RR 的体量如何,收入增长与永久授权占公司收入的比例会有着更直接的关联。由于公司核心编辑器产品的订阅单价较永久授权定价约为 12 的关系,故在订阅转型过程中,公司每增加 1元金额的 RR,意味着如果转换成原来的永久授权收入则可直接确认为 2元收入,但实际上订阅模式下基于分期确认的原因,体现出来的平均表观年度收入仅只能约为 0.5 元。因此,表观收入的损失主要是在永久授权收入下降,RR 金额持续增长的转型过程中。一旦订阅转型完成,订阅收入占比达到比较高的比例,永久授权收入占比大幅下降,收入增长就可以体现出来。

2、在费用端,公司将减少对于新项目的净投入。公司传统的核心产品已趋于成熟,投入并不高,且边际效应明显,本身已实现较好盈利。过去几年,基于突破国内通用软件市场的相对有限的发展空间,公司持续布局面向垂直市场的行业应用解决方案。因此,近年公司费用的增长主要侧重于对新项目的投入。尽管公司此前加大了对新项目的投入,但每个项目都设置了严格的考核周期。今年多个已经发布的新项目面临评估,公司将实行更为严格的动态预算管控,今年对新项目净投入的目标是减半,明年希望进一步做到无新增投入,项目或实现盈利,或寻求第三方资金的投入与合作。问:AI 技术如何与公司产品进行结合?

答:对于消费级客户,I 技术主要用于提升文档理解和文档处理的效率,但准确性还有待提升。公司重点放在打造企业级 I 应用,目前有两个研发方向1、实现结构化数据的提取即从文档中提取关键数据。当前数据资产入表提高了企业对数据资产的重视程度,但大量高价值的数据系存在于海量文档里,仅调用大数据平台是无法实现的;2、企业级知识库的搭建传统搭建知识库的模式是首先由行业专家定义好知识模型,再搭建知识图谱,这种方式成本高且耗时长。公司希望借助 I 技术完成对知识库的搭建,并实现免责意义上的 100%准确。

问:企业级服务未来以什么样的产品来发展 AI?

答:目前是用智能文档处理中台,相当于一个可以私有化部署的云服务。我们采用的是“通用有基础,提升有空间”的技术路线,虽然中台不一定能帮助企业解决行业的特定问题,但我们还会有实施的部分。

问:智能文档中台是否已经有项目落地?

答:目前在教育行业和政法系统已经实现试点项目签约。其一系为某高校建立基于教材的知识库,另一个项目是为某政法系统内部涉及的来自检察院、法院和公安局的大量“三书”文档进行关键信息的自动提取。公司希望通过树立标杆客户来推动后续业务的拓展。

问:目前市场也有一些 toB 和 to G 的厂商也在做 AI,我们和它们的差异性是什么?我们做得慢,做得精,其他厂商可能做得快,做得稍微差一点,都是涉及 AI,公司如何看待我们推广的时效性?

答:有竞争对手是正常的。但公司选择了细分的模式,主要侧重做企业级的产品,跟做大模型的公司之间就形成了差异化的竞争。在业务模式上,我们结合福昕传统的 PDF 处理和分析的能力,形成通用的基础,再增加特定行业实施的部分,属于类 ERP 的性质。另外,公司还可以单纯提供平台来进行技术授权,也可以提供平台+项目,整体成本相对低。对比纯项目公司,如纯粹针对某个行业从零开始做,则成本相对高。在产品层面,目前能真正做到对客户免责意义下 100%准确的竞品是几乎没有的。当前的大模型仍有持续提升的空间,纯粹基于大模型的应用准确性很难保证。我们更倾向以产品为先,花更多精力研发,目标是希望形成在行业的领先位置,再加大对外的投入。此外,公司现金流较为充沛我们没有资金方面的负担。

问:是否意味着公司近年对 AI 以及智能文档项目(IDP)方面的投入会比较高?

答:是的。公司在 I 尤其是围绕智能文档处理中台的研发主要部署了三个团队1、PDF 转 Office之前公司系通过其他供应商授权的方式来获取相关技术,现已实现自研,未来将改用该自研技术;2、智能文档处理项目团队主要负责工程框架的设计以及文档处理平台的建设,在此基础上搭建行业的 IDP 解决方案;3、I 模型团队由于对通用大模型的使用只能在受限的范围内,因此公司或根据需要训练一些小模型。

问:后续公司的战略方向还是围绕 PDF 版式文档吗?

答:公司战略方向还是围绕对文档的处理,即非结构化数据的处理,公司在此方面已累积了十余年的经验。在过去,公司仅提供数据处理工具集成 I 后,能有效提高数据处理的效率。目前公司产品不再局限于 PDF格式,在收购福昕鲲鹏后,也将支持 OFD 格式。在流式文档方面,也引入了合作伙伴,共研新产品智能文档中台,这也将是后续国内市场的重点开拓方向。市面现有的智能文档处理工具多属于面向消费级,达不到企业级客户的标准。公司打造的智能文档中台产品结合了版面识别技术、大模型能力以及领域知识,力求对于客户而言在免责意义下的 100%准确率, 即公司将对客户在使用智能文档解决方案过程中出现的所有产品问题负责并致力于完全解决。

问:国内的版式文档市场空间较小,且福昕鲲鹏尚处于亏损阶段,收购该标的出于哪些考虑?

答:公司希望做大国内市场,除了面向垂直领域的布局外,在传统的文档业务方面,收购鲲鹏具有战略意义。在国内市场,公司覆盖 OFD 后不仅避免了与 OFD 的正面竞争,而且未来公司的主业将不再局限于 PDF而是版式文档,为客户提供既能支持 OFD 又能支持 PDF 的产品,这将有利强化公司在国内版式文档领域的竞争力。收购后,公司积极推进整合工作,优化资源配置,降本增效,短期内先实现鲲鹏的盈亏平衡,后续进一步发挥协同效应,共同做大版式文档业务。

问:未来对收并购标的(例如:福昕鲲鹏)的整合思路?

答:就福昕鲲鹏而言,整合难度较小。因1、福昕鲲鹏源起于福昕技术上同根同源。2、行业属性重合度高。在核心技术、市场宣传、销售客服团队方面都可以有效整合,目前正在逐步进行。并购后,福昕鲲鹏在法律上仍属于独立的实体,但公司也会加强在财务、法务、合规等方面的管控,通过建立起系列审批流程,从而掌握其经营情况。公司今后的并购方向也将是基于行业整合方向,并购标的在维持独立性的同时,但又能做到深度整合,实现诸如收购 ccountSight 所能带来的捆绑式销售(带动核心产品形成全家桶的商业模式,并提高价格)或实现诸如收购福昕鲲鹏所能带来的协同效应。

问:公司的产品在主流市场是怎么样的一个存在?品牌认知度如何?

答:公司曾聘请第三方专业机构,面向超过 500 人以上规模的企业 IT部门管理人做过这类有关公司品牌认知度的调研。调研结果显示在提示Foxit 是一家 PDF 厂商的情况下,超过 90%的调查者表示知道公司;若问PDF 厂商有谁,该种问法下对 Foxit 的认知度则有所下降。因此,调查结果说明公司在主流市场已经建立了一定的认知度,但用户的认知深度需要提高。基于此,公司开始深化品牌建设,并在面向公众的市场培育和面向渠道的关键少数突破中选择了后者,希望借助渠道平台优先树立品牌影响力,再通过渠道扩大销售半径,将公司的品牌认知度传导给终端客户。近年,公司在渠道的品牌建设取得了良好的成果。随着公司在各行各业的标杆客户越来越多,品牌效应也在逐渐形成,进而影响更多客户采购公司的产品。

问:公司后续的人员扩张规划?

答:由于收购福昕鲲鹏,今年公司的总人数会变多。除去收购的影响公司原有业务的人员规模会趋于稳定,不会有大幅增长。

福昕软件(688095)主营业务:在全球范围内向各行各业的机构及个人提供PDF电子文档软件产品及服务。

福昕软件2024年一季报显示,公司主营收入1.69亿元,同比上升16.87%;归母净利润-1060.9万元,同比上升6.47%;扣非净利润-2065.62万元,同比上升21.55%;负债率14.01%,投资收益291.57万元,财务费用-197.92万元,毛利率94.66%。

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为81.54。

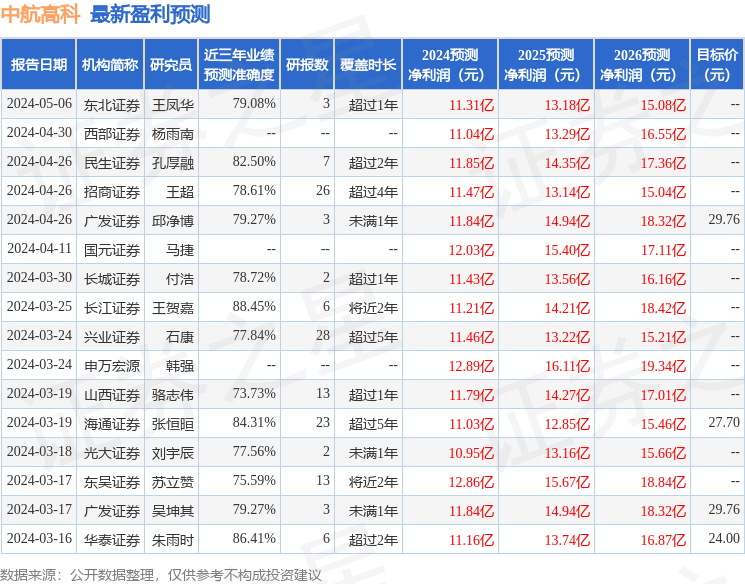

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2004.6万,融资余额增加;融券净流出38.12万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。