消息,2024年5月16日皓元医药(688131)发布公告称公司于2024年5月8日接受机构调研,新华资管、紫阁投资、东方红资管、东吴证券、华商基金、广发证券、南方基金、开源证券参与。

具体内容如下:

问:请帮忙拆分公司2023年主营业务收入,并分析增减变动原因?

答:2023年,公司实现主营业务收入186,835.44万元,同比增长38.57%,公司分子砌块、工具化合物和生化试剂业务收入为113,210.97万元,同比增长36.88%。其中产品销售实现营业收入100,279.54万元,同比增长34.13%,技术服务实现营业收入12,931.42万元,同比增长62.81%,主要系前端业务加速迭代更新产品数量和品类,品牌效应显现,销售持续增长。公司原料药和中间体、制剂业务实现营业收入73,624.47万元,同比增长41.25%。其中产品销售实现营业收入43,221.47万元,同比增长10.69%,技术服务实现营业收入30,403.01万元,同比增长132.51%,主要系新增了制剂业务收入且后端原料药和中间体、制剂业务在下游需求疲弱、价格竞争持续加剧等不利情况下,公司加大了市场开拓力度,收入实现稳健增长。公司主营业务稳步发展,业务规模持续扩大。

问:2023年营业收入大幅增长,净利润却有所下降的原因是什么?

答:2023年,公司实现营业收入188,004.68万元,较上年同期增长38.44%;实现归属于上市公司股东的净利润12,744.91万元,较上年同期下降34.18%。主要原因是(1)2023年受医药行业投融资放缓带来的影响,市场需求发生较大变化,行业竞争加剧,订单价格下降;(2)马鞍山工厂2023年处于投产初期,在建工程转固,折旧摊销费用和日常运营费用较高;(3)基于前述部分产品销售价格下降幅度加大等因素,出于谨慎性原则,公司计提资产减值增加较多;(4)为了满足公司日常经营和业务发展,2023年短期借款增加较多,财务费用大幅增加。

问:请简述下公司2023年度资产减值的情况?

答:公司2023年度计提各项资产减值准备合计9,623.13万元,主要是存货资产减值。公司存货跌价损失金额较大,主要原因是公司针对工具化合物产品毛利率高周转率低的风险特征,在基于售价测试未发生减值迹象的前提下,再根据库龄不同比例计提存货跌价准备,公司工具化合物产成品分库龄的具体计提比例如下1年以内计提30%;1-2年计提60%;2-3年计提80%;3年以上100%计提。公司上述关于工具化合物产品的存货跌价准备计提政策已在招股说明书中披露并作重大事项提示,上述会计政策系公司IPO上市期间至今一贯执行,能够更审慎的反映工具化合物业务的盈利水平。未来,随着公司存货结构的优化及存货增长的控制,存货减值对利润的影响将变小。同时为了保证库存产品的质量,公司采用三年一次复检的机制,经过复检的产品,其合格率高达90%以上,公司也会加大这部分复检产品在后期转销力度,力争取得更好的营收和利润。

4、公司整体费用状况以及变动原因? 2023年,公司销售费用同比增长43.46%,主要原因是公司加强销售团队建设,销售人员数量及薪酬增加较多;公司采取积极的市场拓展策略,推广费增加较多。 管理费用同比增长30.24%,主要原因是随着公司业务规模的快速扩大,为健全管理职能、提高运营能力而扩充人员、优化薪资绩效结构,职工薪酬增加。 研发费用同比增长11.18%,主要原因是公司一直坚持研发驱动,不断加大研发投入。 财务费用变动的主要原因是贷款增加导致的利息费用增加。问:请简述下2023年公司经营活动产生的现金流量净额的变动原因?

答:公司经营活动产生的现金流量净额正在逐渐改善,本期现金流量净支出较上期减少了17,662.68万元,主要系2023年公司合理控制了备库的节奏,并加大了应收账款的催款力度所致。

问:生化试剂板块目前的业务进展情况?

答:经过在小分子领域多年的深耕,公司在分子砌块和工具化合物细分领域已经具备一定的基础,蛋白和抗体是生物药和诊断试剂等领域研发和生产过程中重要的工具和原料,目前国外品牌仍然占据了绝大部分的市场份额。2023年,公司前端业务持续不断向上游生命试剂延伸,加速生化试剂等研发管线的开发,研发能力快速提升,行业赛道持续拓宽。2023年,公司实现包涵体快速复性、内毒素控制、高效率表达、多手段的蛋白纯化技术稳定运行,表达及纯化工艺流程进一步优化并固定成标准操作流程。2023年完成超1,400个蛋白设计、小试、表达、纯化、鉴定和质控,同时启动新重组蛋白研发项目1,600余个。同时,公司注重强化产品质量建设,运用系统化思维,推动产品质量控制体系进一步丰富和完善,除理化性质检测、酶学功能检测、分子生物学检测、病毒学检测、细胞功能检测和免疫学检测等生物活性测试之外,2023年,新增蛋白互作检测、荧光标记检测等,多角度多层次质控重组蛋白质量和活性指标,新增活性蛋白测试体系约800个。截至2023年末,公司已有重组蛋白、抗体等各类生化试剂超1.3万种,持续为全球的药品研发企业和生命科学研究机构提供高质量的生物科研试剂产品和高水平的技术服务。

问:公司后端订单的情况如何?

答:截至2023年末,公司后端业务在手订单约4.3亿元。

问:马鞍山工厂建设进展如何?

答:安徽马鞍山产业化基地,是公司自主筹建的首个产业化基地,占地面积约131亩,一期计划建设3个生产车间,由难仿药与CDMO业务共享,是皓元医药持续完善商业化全产业链布局,打造研、产一体化服务平台的重要战略。截至2023年末,项目一期工程中已有2个生产车间投入运行,尚有1个车间的建设仍在有序进行中。此外,该基地还陆续建立了全面、完善的cGMP体系,以期更好地满足CDMO业务的要求。2023年,安徽皓元接受客户审计40余场,接受官方审计1场,并顺利取得ISO“三体系”(ISO9001质量管理体系、ISO14001环境管理体系、ISO45001职业健康安全管理体系)认证证书,标志着该基地的管理体系及一体化服务水平逐步完善,为进一步规范生产运行、开展经营活动、拓展国际市场等提供了坚实保障。

问:目前公司的人员情况如何?

答:人才是支撑和引领企业发展的第一资源和核心要素。公司立足全球化视野,坚持向“稳”、向“优”、向“新”,吸纳优秀人才,着力构建“海纳百川、有容乃大”的引才机制,激活人才引擎新动能。2023年,公司研发费用2.24亿元,较去年同期增长11.18%。截至2023年末,公司共有员工3,370人,其中技术人员2,010人,技术团队中硕士和博士比例为22.7%。

皓元医药(688131)主营业务:包括小分子及新分子类型药物发现领域的分子砌块和工具化合物的研发,小分子及新分子类型药物原料药、中间体的工艺开发和生产技术改进,以及制剂的药学研发、注册及生产,致力于打造覆盖药物研发及生产“起始物料—中间体—原料药—制剂”的一体化服务平台,加速赋能全球合作伙伴实现从临床前到商业化生产的全过程。

皓元医药2024年一季报显示,公司主营收入5.05亿元,同比上升20.68%;归母净利润1675.74万元,同比下降63.76%;扣非净利润1392.23万元,同比下降66.82%;负债率40.68%,投资收益-213.87万元,财务费用947.27万元,毛利率40.8%。

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为35.84。

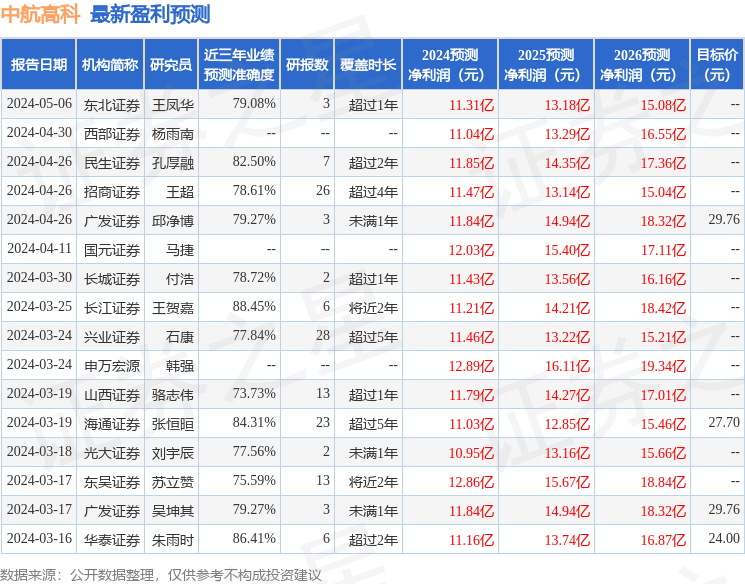

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入9240.78万,融资余额增加;融券净流出2003.92万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。