消息,2024年5月16日爱尔眼科(300015)发布公告称广发基金刘彬 王鹏 蒋科、广发证券方程嫣 王少喆 徐蔚沁于2024年5月15日调研我司。

具体内容如下:

问:公司如何规划未来的分红?

答:今年公司推出的现金分配方案,总金额接近 14 亿元,与上年相比几乎翻倍。公司经营业绩不断增长,现金流状况稳健,同时积极响应号召,让广大投资者更有获得感。为社会创造价值、与投资者分享价值,是上市公司的天职。从长期展望,随着公司大规模投资期逐步过去、进入新的发展阶段,以及公司经营业绩稳步提升,未来派息率和分红总额都有望逐步提高。2、如何展望未来公司屈光业务的发展?近期,爱尔眼科发布《中、欧国际近视手术大数据白皮书 2.0》,从中可见,纵向比进步大、横向比空间大2023年,中国每千人中有 1.5人接受近视手术;相较之下,美国、欧洲、韩国千人近视手术量分别为 2.2人、2人、6.3人。与发达国家和地区相比,中国的近视手术率较低;考虑中国更高的近视率,实际近视手术渗透率更低;加之中国巨大的人口基数,屈光市场潜在空间非常大。屈光手术属于选择性手术,与经济大环境有一定相关度。得益于技术先进性和品牌影响力,公司屈光业务始终保持高于行业的增长,投入增幅更小,但手术量增幅更高;从屈光数量和医生效率等角度看均显著高于行业平均水平,2023 年的整体市场占有率进一步提升,体现出公司品牌口碑和经营效率的持续增强。公司屈光手术追求高水平医疗、高标准服务、高质量发展,随着市场的动态变化和技术的进步,为患者提供个性化、多层次的医疗服务。屈光手术属于“信任型消费”,对于患者来说,医院、医生的口碑、实力是患者在选择时考虑的主要因素,品质保障和口碑提升才是核心竞争力。屈光手术最终还是以质取胜,这是协和医院、同仁医院走过的路,也是我们必走的路。市占率的持续提升,是公司追求高质量发展后水到渠成的结果。在巨大潜在需求客观存在的背景下,未来,随着经济形势好转、公司口碑不断提升、业务结构持续优化、新技术迭代、行业洗牌,公司的屈光业务还有很大发展空间。3、如何展望未来公司白内障业务的发展?2023 年,公司白内障业务呈现较快增长,市场占有率提升。主要原因包括一、疫情积压需求释放;二、公司医疗技术和服务质量进一步提升,影响力不断扩大,口碑和患者满意度持续提升;三、公司提供不同术式选择,多种晶体品类适配,满足患者多样性需求,帮助患者解决基本问题,同时能满足个性化、定制化手术服务需求。其中第一项为短期因素,而第二、三项为长期因素,将在 2024年以及更远的未来持续下去。同时,DRG/DIP的推行、国采落地等相关政策持续优化,有利于口碑好、医疗水平高、管理能力强的医疗机构获得更大的发展。在上述因素作用下,可以预计公司白内障业务将在未来获得健康发展,市场占有率将继续提升。2024 年一季度,公司白内障业务市场占有率提升的趋势没有变化。4、晶体集采对于白内障的影响?国采报量有利于白内障业务在质和量上更可持续发展。第一,中高端功能性晶体大量进入国采报量名单,有利于产品普及。公司相关手术技能覆盖面既深又广,各级省会、地级市、县级医院已提前为中高端产品的普及做好技能储备,如超声乳化手术技能覆盖 100%医院,屈光性白内障手术技能覆盖接近 90%医院等,满足了国采趋势与患者需求。第二,从技术能力角度来看,公司各级医院已实施中高端功能性晶体植入手术多年,在经验积累、技术储备、手术成功例数方面具有明显竞争优势。第三,从市场空间而言,随着中国进入老龄化社会,50后、60 后、70 后普遍支付能力较强、眼健康意识更强,再加上高发病率,白内障需求厚度将进一步扩容。公司始终将医疗质量放在第一位。在市场扩容、中高端产品逐步普及的情况下,公司医院技能覆盖面广、经验技术储备竞争力强,有信心未来取得更大发展。5、公司视光业务发展如何?怎么看待低浓度阿托品?公司的视光业务是从预防、控制到治疗的完整体系,提供基于双眼视功能和医疗属性的近视综合防控体系,是包括“5P近视防控体系”、正确用眼习惯培养等,从预防到控制的全过程管理,始终以多层次服务满足多元化需求。2023 年,公司视光业务结构不断优化,一些重要业务的市场占有率也持续提高。同时,公司视光业务“医疗属性”稳步加强,医疗相关业务,如“视觉训练”等,取得显著增长,核心竞争力进一步显现。这得益于公司逐渐完善的医教研平台、持续上升的口碑影响力、正确的战略选择、高效的管理体系和强大的执行力。低浓度阿托品的作用值得肯定,但不能神化,必须在医生指导下使用,同时需要随访观测,从临床反馈来看,搭配 OK 镜使用的效果会更好。公司本身拥有 0.05%浓度阿托品院内制剂,同时也提供 0.01%浓度阿托品产品。

爱尔眼科(300015)主营业务:主要从事各类眼科疾病诊疗、手术服务与医学验光配镜。

爱尔眼科2024年一季报显示,公司主营收入51.96亿元,同比上升3.5%;归母净利润8.99亿元,同比上升15.16%;扣非净利润8.43亿元,同比上升12.04%;负债率32.28%,投资收益182.33万元,财务费用6194.39万元,毛利率48.29%。

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为17.44。

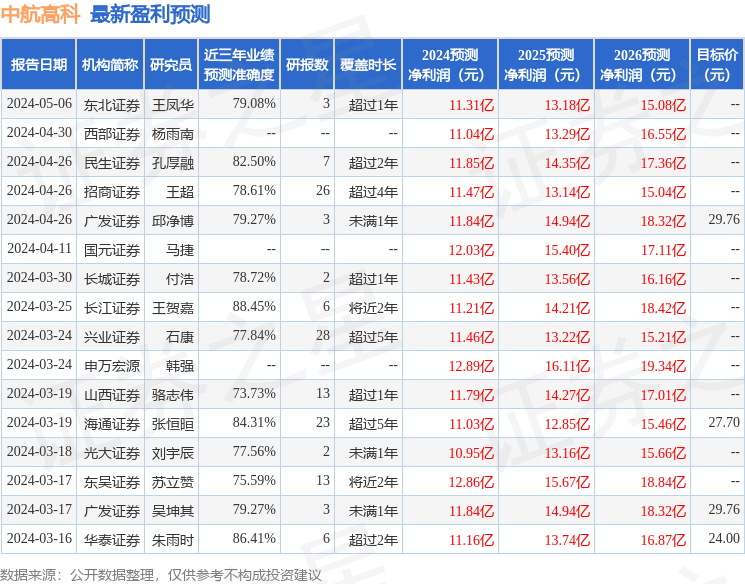

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2.9亿,融资余额增加;融券净流出6202.96万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。