消息,2024年5月16日深天马A(000050)发布公告称公司于2024年5月15日接受机构调研,中信建投、天风证券、国新证券、银华基金、泓德基金参与。

具体内容如下:

问:请介绍柔性 OLED 业务的供需情况和目前的价格情况。

答:从需求端来看,智能手机作为最重要的人机交互界面,智能化生活的必需品,随着 5G 和生成式 I 在手机领域的渗透,未来将呈现恢复式成长的态势,其中,随着折叠、LTPO 等高端技术产能的释放和在主流、旗舰机型上的应用,柔性 MOLED 技术结构性成长趋势明显。从供给端来看,目前行业主要用于智能手机屏幕制造的第六代柔性OLED 产能布局已基本成形,新增产能空间较为有限。随着对产能消耗更多的折叠、LTPO 产品需求的增长、新技术(比如减偏光片、Tandem 等)产品的持续开发对量产产能的占用,以及柔性 OLED 技术亦逐步向车载、IT 等中尺寸领域的渗透,预计行业内柔性 OLED 手机产能呈偏紧的态势将延续较长时间。 目前,下游柔性 OLED 手机显示产品需求旺盛,产品价格还在向上修复中,公司将持续提升技术实力,强化在旗舰、高端产品技术创新能力,加大在头部客户旗舰项目覆盖,提升出货量和高端产品占比,不断提升产品竞争力和盈利能力。预计 2024 年公司柔性 MOLED 手机产品出货将继续保持快速增长,并目标进入品牌客户更多高端、旗舰项目。

问:公司一季度车载显示业务表现怎样?主要原因是什么?

答:今年一季度,公司车载显示业务整体营收同比提升超 40%、环比提升超 10%,其中,LTPS 技术车载显示产品出货量同比增长超 200%,面向国际头部车企的汽车电子业务在 3 月实现销售额单月破亿,今年预计将会加速规模起量。虽然终端车市面临竞争激烈、价格挑战等压力,但随着新能源汽车的积极推进、智能化座舱渗透率的不断提升、新场景需求的增多,车市发展仍蕴含较好的发展潜力。今年一季度,公司整体客户端需求同比提升明显,并且LTPS 技术规格产品渗透在加快,汽车电子业务也开始发力,整体展现出良好的发展活力。公司拥有多技术多规格的显示解决方案,正加速 LTPS 在车载业务的投入力度,全球车载客户覆盖广泛,很好地支持了客户的需求提升。

问:公司汽车电子业务的发展情况如何?

答:公司汽车电子业务主要面向国际头部车企交付车载显示总成产品,较传统车载显示产品集成度更高,对生产工艺复杂程度和技术要求也更高。2023 年,公司汽车电子业务已开始向国际头部客户批量交付,目前公司已取得 5 家国际头部整车厂的多系列合作项目。公司汽车电子业务在 3 月实现销售额单月破亿,今年预计将会加速规模起量,将助力公司车载显示业务规模的进一步提升。未来,汽车电子将伴随客户项目开发节奏逐步进入快速成长阶段,将与新能源汽车业务一起成为公司车载显示业务发展的新增长引擎。

问:请公司如何看待车载显示市场的竞争格局?

答:车载显示领域具有高壁垒和高客户粘性的特点,客户对产品质量的可靠性、稳定性、供应商的长期持续稳定的供货保证以及快速响应及支持能力要求极高。决定车载显示行业长期竞争力的是车载业务的综合体系能力。并且随着汽车新四化趋势的演进,对车载显示高清化、大屏化、多屏化、个性化、交互升级和一体化整合等能力有了更高的要求,对车载显示厂商的技术和产品的多样性需求更加显著,尤其是新能源汽车的快速兴起,对更快速的开发周期、更好的零部件管理等需求更迫切,也更加考验市场参与企业的客户覆盖面和客户结构、灵活交付能力、全流程质量管理水平以及长期保障和持续投入的能力,同时需要企业始终能以前瞻性的思维和灵活的经营能力,顺应市场变革趋势,扎实稳健成长。公司看好车载显示市场,将车载显示作为公司的战略核心业务之一,凭借在车载显示领域近 30 年的深耕细作,拥有了从车载研发、制造、质量、营销、供应链管理等各方面的专业团队,打造了具有强竞争实力的车载专业体系能力。公司将充分利用现有的 LTPS G5.5 及 G6 产线资源及积累,加速推进 LTPS 产能向车载显示领域拓展。在此基础上,公司为车载显示业务引入新投建的第 8.6 代线(TM19)和新型显示模组产线(TM20)等先进产能也将于今年内逐步进入量产爬坡,厦门 Micro-LED 产线将车载显示作为重要应用方向之一,着力强化车载显示整体解决方案能力、先进车载显示技术研发能力和前沿技术商用化能力,持续加强短中长期的技术优势,该产线也将于今年实现全制程贯通并具备小批量出货能力。未来,公司将围绕传统车载显示、汽车电子业务、新能源汽车业务三大车载业务板块,持续做大做强车载业务。

问:公司如何展望 2024 年的经营情况?

答:基于市场行业景气度的逐步复苏,今年一季度公司主要业务利润有在逐步改善,但短期内,公司柔性 MOLED 业务仍面临较大的折旧压力。公司将持续坚定“2+1+N”发展战略,聚焦核心主业,强化核心能力建设,积极把握机遇,持续提升经营质效,努力实现各项业务高质量发展。手机显示发挥 MOLED、LTPS TFT LCD、a-Si TFT LCD 等多技术、多产线协同优势。MOLED 方面,将加速提升技术实力,强化在旗舰、高端产品技术创新能力,加大在头部客户旗舰项目覆盖,提升出货量和高端产品占比,不断提升产品竞争力和盈利能力;LTPS TFT LCD 方面,持续保持领先优势;a-Si TFT LCD 方面,加快渗透。车载显示保持领先优势,加快 LTPS TFT LCD 车载业务发展,加快MOLED 车载技术开发,持续积极开拓新能源汽车市场,深入推进汽车电子业务稳定量产,通过产品、技术和商业模式创新,为客户提供更优质的解决方案和服务。IT 显示全面拓展头部客户,为客户提供快速、柔性、准时交付保障,并不断提升产品规格升级和竞争力,强化产品渗透率和盈利能力。“N”持续深耕利基市场,强化各细分应用领域领先竞争力;积极开拓运动健康等新赛道新客户。此外,公司将积极推进重要项目 TM18、TM19、TM20、Micro-LED 产线建设,夯实高质量发展基础。

问:公司上游原材料国产化渗透率的情况?

答:在显示领域,随着国产资源的逐步成熟、稳定,目前 LCD 原材料和设备国产化率程度相对比较高,在 MOLED 上游的核心原材料及关键设备布局上,国产化率仍有较大的提升空间。随着显示产业链不断发展以及MOLED 显示技术的日渐成熟,国产关键原材料、设备品质和能力的不断提高,MOLED 原材料和设备国产化率有望逐步提升。公司始终重视供应链安全,持续推进供应链的本地化、多元化采购,不断强化供应链的韧性。

深天马A(000050)主营业务:深耕中小尺寸显示领域,以手机显示、车载显示作为核心业务,IT显示作为快速增长的关键业务,工业品、横向细分市场、非显、生态拓展等作为增值业务,不断提升技术、产品和服务能力,持续推进显示业务做强做优做大。作为中小尺寸显示领域的领先企业,公司坚持以市场和客户需求为导向,充分发挥自身优势,积极把握市场机会,不断推动高质量发展。根据第三方咨询机构(Omdia、DSCC等)数据显示,2023年,公司在TFT车载前装和车载仪表、LTPS智能手机、工业品、刚性OLED智能穿戴等显示应用市场出货量均保持全球第一,柔性OLED智能机面板出货量跃升至国内第二。此外,公司在医疗、智能家居、工业手持、人机交互等多个专业显示细分市场持续保持全球领先。

深天马A2024年一季报显示,公司主营收入77.5亿元,同比上升0.54%;归母净利润-3.01亿元,同比上升54.59%;扣非净利润-5.63亿元,同比上升38.14%;负债率64.8%,投资收益-4577.1万元,财务费用2.11亿元,毛利率11.17%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

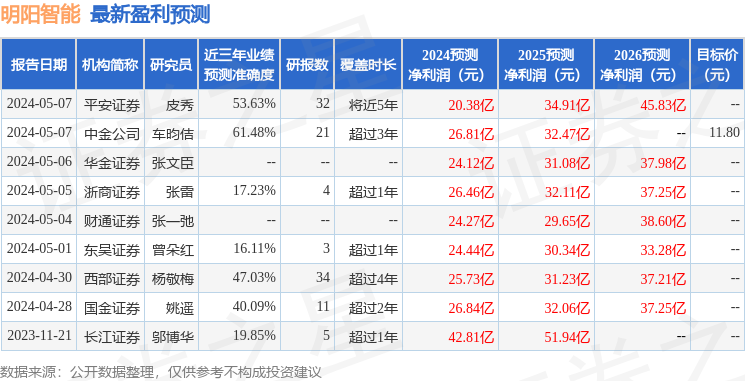

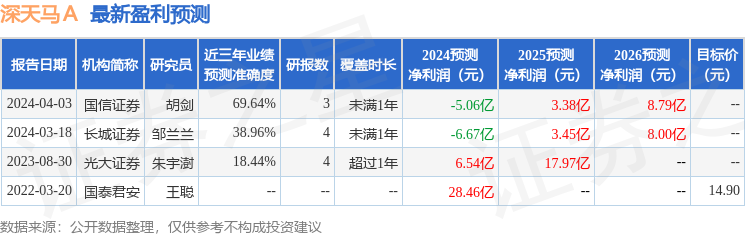

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3228.19万,融资余额减少;融券净流出308.25万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。