消息,2024年5月15日经纬恒润(688326)发布公告称长盛基金、方正富邦、鹏扬基金、兴业证券、中信保诚资管于2024年5月14日调研我司。

具体内容如下:

问:公司预计2024年汽车电子产品业务收入的主要增量有哪些?

答:①车身域控制器项目,2024年已有某客户项目量产,该产品的单车价值量超过两千元,且预计该项目的量较高,此外,该产品预计今年仍有其他客户项目量产;②5G T-BOX产品,公司获多个客户项目定点,预计2024年有较高收入;③DS方面,公司客户较多,同时也获得了一些海外车型项目,2024年会陆续量产起量,此外,公司EyeQ6 Light方案的DS预计今年开始量产,具备八百万像素,单车产值上升;④R-HUD产品,2023年已有某车型量产,2024年有新车型量产;⑤VCU方面,公司整车控制器VCU产品获Stellantis定点并于2023年下半年量产,预计2024年有明显的收入增量。2.公司在车身域控方面的竞争优势是什么?车身域是恒润传统优势汽车电子领域,分布式架构下恒润开发和量产几乎所有的车身模块,包括车身控制器、无钥匙进入控制器、天窗控制器、门模块、座椅模块、氛围灯、电动尾门、蓝牙钥匙等,在量产经验和机电算法上有优势。此外,公司在车身域控制器的knowhow上积累经验丰富,在域控架构设计方面具有天然的优势。3.公司目前的客户结构情况如何?2023年,公司部分大客户的收入占比有所提升,如吉利、江铃等;在造车新势力方面,合众、蔚来、东风岚图等客户的收入增长较快;在海外客户方面,公司2023年海外业务收入较去年同期增加29%,客户包括BorgWarner、HI-LEX、Navistar、Stellantis等等,同时公司也在积极拓展海外其他客户群体,并且,为适应国际化发展战略,2023年公司在马来西亚成立全资子公司,以便更好地服务海外客户。4.公司对后续的研发人员数量及研发费用情况预期如何?2024年公司人员数量会保持基本稳定,研发费用率较去年同期会有所下降①公司的平台化做的较好,因此在一定规模的项目数量增长上,人数不会随之线性增长;②目前技术升级较快,因此公司仍会招聘一些高素质的关键人才,数量上不会有较大增幅。

经纬恒润(688326)主营业务:电子产品、研发服务及解决方案业务和高级别智能驾驶整体解决方案服务等。

经纬恒润2024年一季报显示,公司主营收入8.89亿元,同比上升20.35%;归母净利润-1.92亿元,同比下降119.08%;扣非净利润-2.2亿元,同比下降137.45%;负债率48.99%,投资收益-292.9万元,财务费用-1488.15万元,毛利率24.68%。

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为72.29。

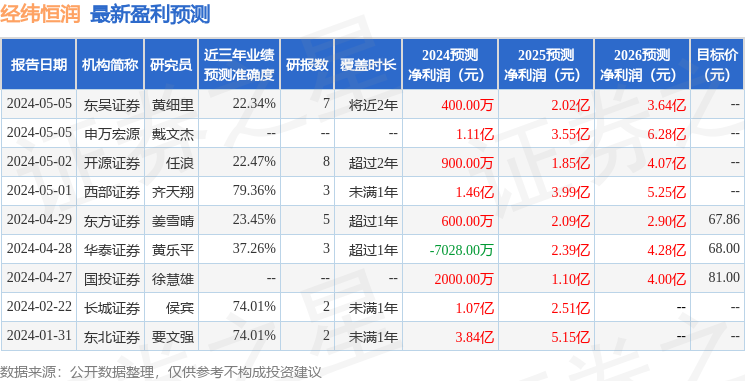

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2869.3万,融资余额增加;融券净流出933.77万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。