消息,2024年5月15日山东路桥(000498)发布公告称公司于2024年5月15日接受机构调研,华创证券有限责任公司张文星、投资者参与。

具体内容如下:

问:请介绍 2023 年订单情况?未来重点拿订单的省外区域?省内外项目占比?

答:2023 年,公司实现中标额 1,186.90 亿元,较去年同期 876.20 亿元(不含 2023 年度收购的山东高速交通建设集团有限公司)增加 35.46%。省内中标项目大致占比 73%。在山东省外,公司重点布局西南、华南、华中、西北等领域,通过设立、并购多家区域公司或总部,加大省外市场经营开发力度。

问:请介绍公司在手项目的结算周期及业主的支付情况?

答:一般情况下,工程项目以月为周期进行结算和支付,结算支付比例按照招标或合同条款执行。整体来看,公司项目的业主方面,控股股东山东高速集团及其子公司发包的项目,结算支付情况较好。

问:请介绍山东省省内未来市场情况?及省内投资计划?

答:根据《山东省“十四五”综合交通运输发展规划》,到 2025 年,高速公路通车及在建里程达到10,000 公里。根据《山东省综合立体交通网规划纲要(2023—2035 年)》,按照“加密、扩容、强连接”的原则,加快繁忙路段扩容改造,有序推进并行线、联络线建设,规划建设以“十二纵八横十一射”为主骨架的高速公路网,规划线位约 12000 公里,研究线位约 3000 公里。在公路方面,规划提到,到 2035 年高速公路 15000 公里以上,县县双高速,规划建设“十二纵八横十一射”高速公路网。山东高速集团重点工程建设 2023 年总结表彰暨2024 年工作动员会上明确了 2024 年高速公路“6 通车、2 开工、585.8 亿元投资”的年度建设任务。

问:请介绍 2023年减值的主要科目及原因?未来展望如何?

答:为真实反映财务状况及经营成果,公司根据相关会计准则进行了减值测试,对可能存在减值迹象的资产计提相应减值准备。公司计提资产减值准备的资产项目主要为应收款项、合同资产、固定资产,原因为公司 2023年在建工程量增加,合同资产的增多,根据法规要求计提,并没有造成实际损失。基于行业特性,较多土木工程建筑类企业减值准备计提增长。后续是否进行减值计提,主要根据合同款、组合账龄、业主类型等因素决定。2024 年,公司将重视清收清欠工作,通过预算考核导向,控制公司经营风险。

问:请介绍海外市场拓展情况?

答:2023 年,公司不断提升海外总承包能力、海外资源整合能力与产业链协同能力,精耕细作非洲、东欧优势区域,重点跟踪中亚、东南亚市场,在坦桑尼亚连续中标多个项目,首次在菲律宾、缅甸、乌干达等4 个国别签约项目。2024 年,公司将围绕“一带一路”沿线国家,在现有 19 个国别基础上,做好二次经营开发,在东南亚、中亚、中东区域重点发力。

问:资产负债率较高的原因?未来有何措施?

答:近年来,公司资产负债率有所承压,目前带资施工类项目较多,在建工程也有所增加,导致对资金需求较大,造成负债率有所提升。2023 年,公司发行了可转换公司债券,同年 10月进入转股期,大部分还是以债的形式存续,对上市公司负债率有一定影响。未来公司将积极探索新型融资模式,积极拓展融资渠道,增加权益性融资,继续做好“清应收去库存”工作,减少“两金”占用,降低资产负债率,优化资本结构。

问:请介绍公司在国企市值管理方面的做法?

答:在市值管理上,公司通过实施购,逐年提升现金分红、增加中期分红等方式,积极维护公司价值和股东权益。未来公司将立足主业,持续做好生产经营,争取以优良的业绩积极报股东。 关于分红等其他问题详见 2024 年 4 月 15 日《000498 山东路桥投资者关系管理信息 20240415》。

山东路桥(000498)主营业务:公路、桥梁工程、隧道工程、市政工程、建筑工程、交通工程、港口与航道工程、铁路工程、城市轨道交通工程施工。

山东路桥2024年一季报显示,公司主营收入95.66亿元,同比下降14.93%;归母净利润2.44亿元,同比下降2.82%;扣非净利润2.35亿元,同比下降3.91%;负债率76.01%,投资收益1270.06万元,财务费用2.08亿元,毛利率12.08%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为7.69。

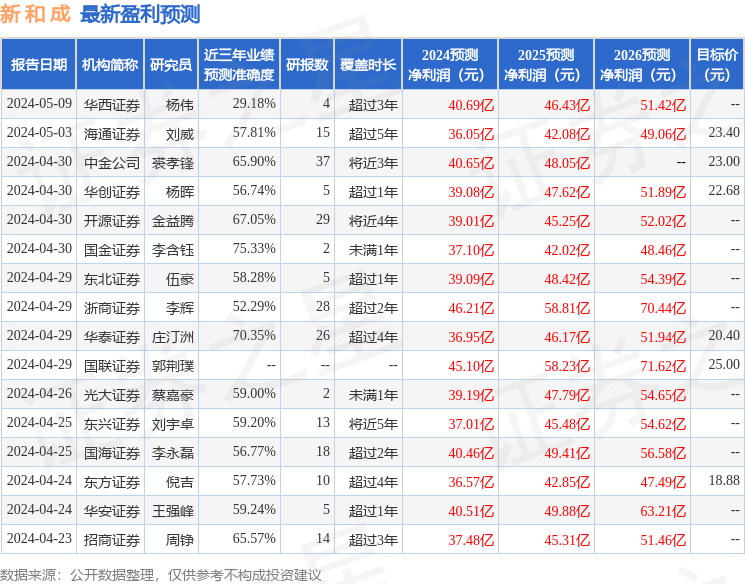

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出152.1万,融资余额减少;融券净流入46.41万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。