消息,2024年5月15日碧水源(300070)发布公告称公司于2024年5月14日召开业绩说明会,国泰君安证券、东兴证券、国盛证券、长江证券、银河证券、广发证券、国投证券、华泰证券、盈华资产、东方财富证券、上海国鸣投资管理有限公司、华安证券参与。

具体内容如下:

问:您好,首先恭喜碧水源 23 年和 24 年一季度业绩实现了不错增长,我想请教一下碧水源领导,咱们在新赛道方面的成绩以及在新质生产力方面公司有什么实践和突破?谢谢。

答:您好,谢谢您对公司业绩的肯定。公司一直坚持传统主业和战新产业两端发力,公司在原来的膜技术为基础的环保领域实际上还是处于比较领先的地位,公司在污水资源化、高品质饮用水有核心优势,并持续做优运营,打造精益管理,提升资产报率。碧水源也在积极的打造新质生产力,过去一、两年的时间,我们加快布局了海水淡化、工业零排,还有盐湖产业的一些工业、新材料的领域,加大了对产领域的产品的研发力度。去年我们在这个方向上也取得了一些关键技术的突破,比如专用的膜产品、吸附材料、配套的工艺系统设备,我们已经打通了整个的盐湖提锂全产业的技术路线,也开展了一些项目应用,并且中标了一些比较大的项目。目前,碧水源还在积极向着膜的更多应用场景出发加大研发,希望未来能进一步提升公司核心高毛利膜设备的销售与应用。一方面是增厚碧水源的收入和利润,另一方面也是响应政策的号召,从估值的角度提升公司的估值水平,谢谢。

问:各位领导好,我这边想请教一下碧水源的张总,碧水源去年公司扣非利润同比有所下滑,主要是什么原因?谢谢。

答:您好,谢谢您的提问。碧水源去年的利润总额和净利润都是上升的,去年的经营情况和订单情况也都比较好,现金流也有所改善。公司扣非以后的净利润略有下降的主要原因是碧水源的一些控股和参股公司去年的利润出现了比较大的一个下滑,这个也是受行业周期的一些影响。目前这个状态也都开始逐渐的恢复,公司非常的重视这些子公司的情况。公司通过加大外部市场项目开拓以及增强与集团的市场协同拓展体系内业务,内部通过管理细化、考核与奖惩等方式进一步提质增效,积极应对外部环境变化,逐步治亏减亏,重归稳健经营发展。目前看问题都在解决的过程中,这其中一些子公司今年应该是可以做到比较大幅度的减亏。所以我们看扣非后的净利润的下滑是一个短期的一个情况,未来预计都会有所好转,谢谢。

问:请贵司公司应收账款不断升,请公司将如何解决应收账款不断增长的?

答:感谢您提问。关于公司应收账款问题,2023年公司应收账款为 110亿,增速略低于主业。管理层重视压降两金。订单快速增长,同时加强内外部收工作。内部制定管理办法、奖惩细则,成立催收小组,定期督导。今年制定新目标和激励措施,完善管理制度,提高员工风险意识和收款技能。配合政府化债方案解决部分项目和应收。随着项目进入运营期,收入更稳定,另外,比如近期广州、上海水价的上调也有利于未来公司相关项目的盈利和收入稳定。未来现金流和应收情况会有进一步的改善。谢谢提问。

碧水源(300070)主营业务:专业从事环境保护及水处理业务。

碧水源2024年一季报显示,公司主营收入18.21亿元,同比上升6.13%;归母净利润9137.77万元,同比上升89.74%;扣非净利润8803.25万元,同比上升161.14%;负债率61.61%,投资收益-568.06万元,财务费用7680.25万元,毛利率26.0%。

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为5.5。

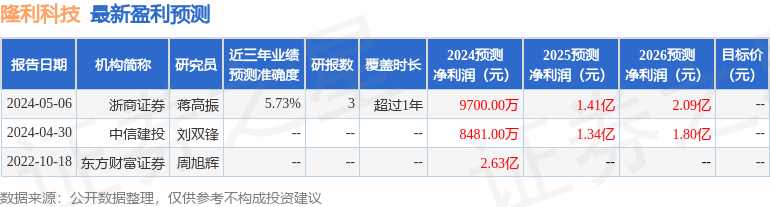

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入7070.65万,融资余额增加;融券净流出10.33万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。