消息,2024年5月15日奥普家居(603551)发布公告称公司于2024年5月15日召开业绩说明会。

具体内容如下:

问:请公司如何看待ESG评级?有什么改进披露的策略?

答:尊敬的投资人,您好!公司高度重视社会责任(ESG)有关工作,重视环境保护、社会责任和公司治理方面的工作,并将可持续发展理念融入公司发展战略、经营管理活动中,持续加强生态环境保护、履行社会责任、健全公司治理,不断提高公司可持续发展水平。感谢您的关注!

问:董事长您好,24年全国房地产竣工面积Q1同比累计下降7%,商品房销售面积Q1下降4%,请贵司23年和24年第一季度的工程渠道销售情况如何,贵司如何看待今年整体地产下行趋势?

答:尊敬的投资人,您好!现阶段新房市场成交虽然放缓,但二手房销售和局改装修的需求有望增加,存量市场以及改善型房屋需求将会是新的机遇。未来公司仍持续践行“奥普不只是浴霸” “浴霸不只是取暖” “一站式空间解决方案”的经营理念,围绕浴室、厨房和阳台这三个顶部空间产品功能性的提升和改善进行研发创新和品类拓展。在渠道上,除了ToB的工程和家装渠道,ToC的电商、线下实体能第一时间触达消费者,更好地洞察消费者需求和市场动态变化。23年线下渠道收入占比66.7%,同比增加7%;线上渠道收入占比33.3%,同比增长9.8%,均保持了逆风增长态势。感谢您的关注!

问:公司的产品规划和目标是怎样?

答:尊敬的投资人,您好!公司于23年相继推出了双倍烘隐形晾衣机、厨房空调和线性浴霸等新品,24年4月推出二代空气管家浴霸和美容浴霸,公司未来仍专注于浴室、厨房和阳台顶部电器+家居产品,围绕消费者生活习惯和消费需求进行产品创新和升级。感谢您的关注!

问:看到奥普毛利率在持续升,想下什么原因?

答:尊敬的投资人,您好!公司23年度主营业务毛利率48.1%,同比增加3.3个百分点,原因如下一方面,公司充分发挥自主研发优势,加快产品迭代,通过降本增效,提升公司毛利率;另一方面,公司不断优化产品结构,较高毛利率的电器类产品收入占比进一步提高,23年电器类产品收入占比77.8%,同比增加2.1个百分点。感谢您的关注!

问:公司发布三年投资者回报规划,到每年现金分红不少于净利润50%,这几年公司基本都是净利润100%分红的,是说未来分红会减少吗?

答:尊敬的投资人,您好!公司在立足长效经营和高质量发展的同时,一贯重视股东报的稳定性和持续性,为了保障投资者中长期投资报,增加利润分配的决策透明度,并综合考虑了公司稳定发展、盈利能力和财务状况的因素,公司制定并披露了《未来三年分红报规划(2024年-2026年)》,除特殊情况外,在当年盈利且累计未分配利润为正的情况下,公司每年度至少进行一次利润分配,公司每年以现金方式分配的利润不少于当年实现的可供分配利润的50%。截止2024年3月31日,公司现金及现金等价物11.78亿元,运营资金充足,在满足公司日常经营资金需求之外,仍将坚持分红措施,报广大投资者。感谢您的关注!

奥普家居(603551)主营业务:从事浴霸、集成吊顶等家居产品的研发、生产、销售及相关服务的提供。

奥普家居2024年一季报显示,公司主营收入3.81亿元,同比上升10.06%;归母净利润5203.71万元,同比上升9.82%;扣非净利润4580.17万元,同比上升38.1%;负债率28.2%,投资收益101.25万元,财务费用-773.57万元,毛利率47.42%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为15.85。

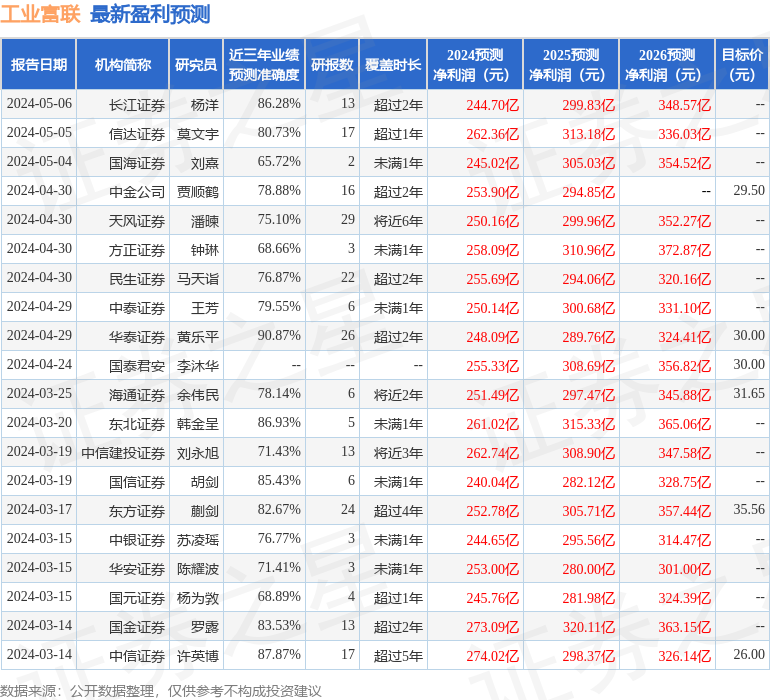

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。