消息,2024年5月15日东南网架(002135)发布公告称国泰君安证券郭浩然 周杰青于2024年5月15日调研我司。

具体内容如下:

问:公司未来的发展方向?

答:公司未来将围绕“绿色建筑引领者”的企业愿景和向现代建筑业总承包商转型的发展战略,坚持稳中求进、稳增长的工作总基调,将继续全面贯彻“五大发展、四种理念、四个坚持、两轮驱动、一种精神”的战略思想。公司将听党话、跟党走,紧跟国家战略,坚持“EPC 总承包+1 号工程”的双引擎发展战略,坚持国内国际双循环,坚定不移地实施“十大营销”战略,把装配式钢结构医院、学校、体育场馆、会展中心、城市综合体等彰显东南优势的差异化、特色化品牌项目作为营销工作的重点战略目标,进一步发挥优势,推进“装配式+EPC、装配式+BIM、装配式+I、装配式+BIPV”融合发展。

问:公司的订单情况?

答:2024 年一季度,公司(包括控股子公司)累计新签合同金额为人民币 24.32 亿元,此外已中标尚未签订合同的订单合计金额为人民币 32.19 亿元。

问:公司光伏这块目前的情况?

答:公司积极响应中央“双碳”发展战略,持续走绿色低碳发展之路,多措并举大力发展新能源业务,以“装配式+EPC+BIPV”的建设模式及“投资、建设、运维一体化”的运营模式来拓展光伏建筑一体化市场。2023 年,光伏组件成本优势逐步凸显,市场对于分布式光伏产品的接受度越来越高,工商业用户对于分布式光伏的装机热情也大幅提高。公司组建专业团队积极奔赴全国各地,严格筛选光伏项目,积极寻找优质合作伙伴,不断开发储备优质资源,抢占分布式光伏电站市场,并推动电站建设并网,已成功投资、运营、储备多个优质项目。2023 年,公司承接了光伏建筑一体化总承包代表项目有吉利融和富江能源光伏电站 EPC总承包项目(合同金额 8,477.83万元)、杭州萧山环境光伏能源有限公司 30MWp 分布式光伏发电项目(合同金额 14,450 万元) 等项目。

问:化纤业务的经营情况如何?

答:公司目前拥有涤纶长丝总产能 50 万吨,23 年随着化纤下游需求暖,行业库存有所去化,公司化纤产品价差明显修复,业务毛利率有所提升,经济效益指标呈现向好趋势,特别是下半年效益改善明显。

问:请公司海外市场开拓进展以及下一步开拓计划?

答:公司积极响应国家“一带一路”倡议,提出了具有东南特色的“伙伴联盟、产业联盟、品牌联盟、信誉联盟”四大联盟国际战略,已经圆满实施了委内瑞拉国家会议中心、委内瑞拉拉林科纳达棒球场、巴拿马佩德雷加尔辖区综合培训教育中心、马里议会大厦、新加坡南洋理工大学行政楼、哥斯达黎加国家体育场、哈萨克斯坦阿斯塔纳室内自行车赛馆等海外项目。2024 年,公司将继续深入实施“四大联盟”战略,重点拓展中东、东南亚、南美、非洲等与“一带一路”高度契合的区域,带动建筑、大健康、新能源等产业一起走出去,加快全球战略布局,提升东南品牌的全球影响力。

问:公司有没有下修可转债转股价的打算?

答:鉴于公司“东南转债”发行上市时间较短,距离 6年的存续期届满尚远,综合考虑公司的基本情况、股价走势、资本市场环境等诸多因素,基于对公司未来发展的信心和内在价值的判断,经公司董事会决定在 2024 年 8 月 28 日前不向下修正“东南转债”转股价格。

东南网架(002135)主营业务:钢结构建筑及围护系统的设计、制造、安装以及房屋建筑和市政基础设施等项目的工程总承包业务及涤纶长丝的生产和销售。

东南网架2024年一季报显示,公司主营收入30.04亿元,同比下降5.78%;归母净利润8810.36万元,同比下降37.6%;扣非净利润7184.46万元,同比下降48.23%;负债率65.82%,投资收益-830.29万元,财务费用3586.74万元,毛利率7.59%。

该股最近90天内共有1家机构给出评级,买入评级1家。

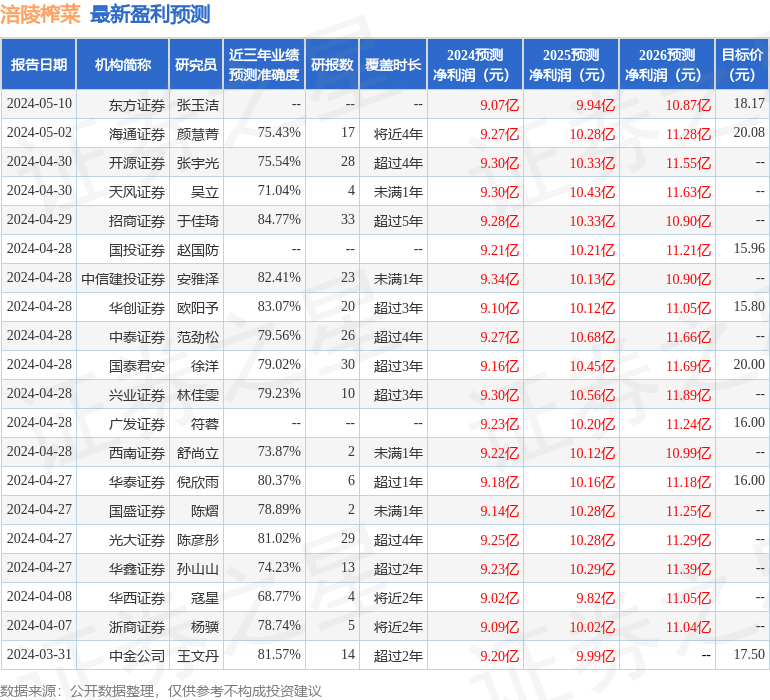

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2680.67万,融资余额减少;融券净流入13.57万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。