消息,2024年5月15日伟星新材(002372)发布公告称公司于2024年5月14日接受机构调研,FidelityMax Liang Breuer Jochen Rajesh Gannamani Ronald Chung Luke Li、Greenwoods Asset Mgmt HK LtdXian Wu、Nikko Asset MGTGrace Yan、Point72 Asset ManagementPatrick Yau、RWC PartnersYanyan Feng、Value PartnersFeifan Liu、White Oak CP PTE LTDWarren Yang、CitiAlice Cai、MFSRob Lau Flora Chai、POLYMER CAPITAL MAN (HK)Alicia Zhang、Pzena Investment Management LLCJun He、CertitudoAnsel Lu、Citadel LLCShiping Chen、Ellerston Capital LimitedDejia Li、GICTroy Liu参与。

具体内容如下:

问:请公司介绍一下近期零售市场的需求情况?

答:近期零售市场需求基本延续了 2023 年第四季度疲弱低迷的情况,总体变化不大。2、房屋竣工量下降,请问公司零售业务需求在哪里?公司零售业务需求包括新房和存量房的装修,房屋竣工量下降意味着新房供给的数量减少,但存量房的供给仍在逐年提升,整体的市场空间依然很大。相对而言,我们认为装修需求与经济景气度的关联度更大。当前环境下,刚性需求和高端住宅装修受到的影响不是很大,但改善性需求受经济景气度下行和消费信心不足等影响被持续抑制,未来随着经济景气度的升,改善性需求也会逐步释放出来。3、请问公司各分业务的销售收入占比?2024年第一季度公司零售业务、工程业务销售收入占比大致为 77%23%。 4、请问目前行业的竞争格局情况?近年来,小企业尤其是以工程为主的小企业,生存困难甚至逐步被淘汰,未来更多体现为品牌企业之间的竞争,行业集中度在持续提升。5、请问在目前比较低迷的市场环境下,公司如何实现各项业务的增长?对于零售业务,公司主要从以下三个方面去努力一是提市占率,通过进一步完善渠道建设,不断提升市场占有率;二是扩品类,加大同心圆业务拓展力度,提升户均额;三是加快商业模式升级,进一步提升核心竞争力,推动公司持续稳健发展。对于工程业务,公司则从以下三个方面去努力一是加大力度开发更多优质客户和优质项目;二是积极推动商业模式升级,强化竞争优势;三是加快新领域的拓展。6、请介绍一下公司的同心圆产品以及是否考虑增加其他产品?公司同心圆产品较为丰富一是以 PPR产品为核心的管道系列产品,包括排水管、电线护套管、地暖管等管材管件以及相关配件等;二是防水、净水两大业务品类。目前除防水、净水外,公司在大的产品品类方面未有其他规划。7、2024年收入增长目标是如何拆分的,如何完成?2024 年公司营业收入目标为 73 亿元,扣除浙江可瑞等并表的贡献,原业务增速目标为 10%左右。目前来看,外部环境依然比较严峻,公司要想完成年度目标所面临的挑战和难度确实较大,对此,公司需要付出更大的努力,抗住外部压力,抓好战略执行落地,推动公司持续高质量发展。8、请问公司 2023年提高分红率的原因以及延续性如何?公司的现金分红比例一直比较高,2023 年度分红率更高并提出 2024 年中期分红规划,主要有以下几方面的考虑一是 2023 年资本市场比较低迷,投资者分红诉求较多,公司希望通过提高分红比例来加大对投资者的报;二是积极响应监管部门“提高分红比例、提升分红频次”的号召,更好地履行企业公民义务;三是公司 2023 年保持了较好的盈利能力,现金流相对充沛,且截至目前没有特别大的资本开支规划。未来,公司会依然遵循章程、未来三年股东报规划等规定,综合自身发展实际和战略规划、现金流状况、股东意愿、外部环境等因素,并充分考虑投资者的合理报后决定每年的利润分配方案。9、请问公司零售产品的价格体系是否有所调整吗?目前公司零售类产品价格体系基本保持稳定。10、请问“特别国债”的下发对公司的影响?目前在公司业务层面未感受到明显的变化,后续的业务发展仍要看各地政府的落地执行情况。11、请问公司 2024年的资本开支情况?预计公司 2024 年的资本开支在 3 个亿左右,主要用于生产基地的扩建、设备的新增与智能化改造、新业务的产能增加等。12、请问目前新房和二次装修在公司零售业务中的占比情况?不同区域市场的具体比例差异较大。目前一、二线城市二次装修的占比逐步提高;其他城市尤其是扩建速度较快的城市,目前还是以新房为主。

伟星新材(002372)主营业务:各类中高档新型塑料管道的制造与销售。

伟星新材2024年一季报显示,公司主营收入9.97亿元,同比上升11.19%;归母净利润1.54亿元,同比下降11.56%;扣非净利润1.42亿元,同比上升37.61%;负债率18.16%,投资收益284.23万元,财务费用-1559.49万元,毛利率41.48%。

该股最近90天内共有29家机构给出评级,买入评级23家,增持评级6家;过去90天内机构目标均价为20.39。

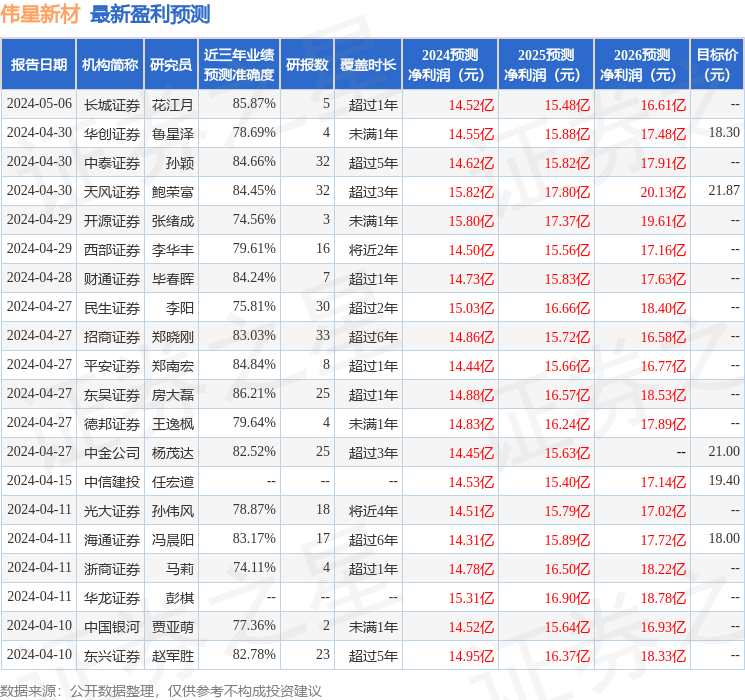

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3119.49万,融资余额减少;融券净流入330.4万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。