消息,2024年5月15日富创精密(688409)发布公告称公司于2024年5月14日接受机构调研,安信证券、安信资管、东财基金、固禾投资、山西证券、北京泓澄投资、盘京投资、西部证券、润晖投资、摩根士丹利基金、Pleiad Investment、东证融汇、达昊控股、万家基金、华富基金、复兴投资、太平养老、华泰证券、中银证券、东北金创、西南证券、中新融创资本管理有限公司、汇安基金、华安证券、旌安投资、鹏华基金、国金证券、观富资产、格林基金、招银理财、广深联合控股、浙商证券、善道投资、中邮基金、西藏信托、海通国际研究有限公司、银河资管、拾贝、汇丰资管、北京久熙资产、悦溪投资、开源证券、兴全基金、九泰基金、国联证券、阳光资产、富敦、深圳市景泰利丰资产管理公司、才誉资产、海通证券、华能信托、中新融创、耿金文新华资产、中金公司、中信证券、和谐健康保险股份有限公司、鹏扬基金、申万菱信、大家资管参与。

具体内容如下:

问:23年分产品类别的拆分情况?

答:公司2023年工艺零部件产品收入4.57亿元,同比增长11.95%;结构零部件产品收入4.91亿元,同比下降1.75%;模组产品收入9.25亿元,同比增长126.13%;气体管路类产品收入为1.65亿元,同比下降22.00%。公司产品结构较2022年发生变化,模组产品收入增加,结构零部件收入减少。

问:公司在国内、海外业务的占比情况?目前国内半导体零部件需求情况如何?是下降、增强还是持平?

答:公司2023年主营业务收入中来自中国大陆地区收入为14.36亿元,同比增长72.04%,来自中国大陆以外地区收入为6.02亿元,同比下降13.25%。2024年第一季度,公司营业收入7.01亿元,同比增长105.47%,环比增长3.81%。结合公司24年第一季度业绩及在手订单情况,公司认为国内半导体零部件需求仍有较大增长空间。

问:公司2024年全年收入指引?

答:截止2024年第一季度,公司营业收入7亿元,2024年全年收入可参考公司于2023年3月发布《2023年限制性股票激励计划(草案)》中对业绩考核目标的设置,目前公司正在稳步推进业绩目标的实施。

问:公司在手订单情况?

答:从在手订单和产能规划来看,现有产能可以有效地满足客户的订单交付需求。

问:公司目前折旧摊销费用情况如何?

答:随着南通、北京等工厂的建设投产,公司折旧摊销等费用会陆续增加,公司将通过进一步扩大市场规模摊薄上述费用对利润的影响。

问:海外工厂的进展如何?

答:公司2023年设立新加坡和美国工厂,目前正在建设中,公司会统筹规划订单与工厂的建设进度。公司设立海外工厂,有利于进一步扩大公司国际业务规模,拓宽公司产品线,保持技术领先性,增强公司盈利水平,深化公司与国际客户之间的黏性,能够推动公司整个国际供应链的发展,为公司的模组业务、关键物料保供提供支持和帮助,从而实现经营目标。

问:关于行业竞争格局公司如何看待?

答:公司具备和国内外头部客户合作的能力,技术储备在持续提升,公司会持续做好主营业务,聚焦价值产品,拓展价值产品市场份额,持续开发新品类,致力于与国内、外头部客户开展更多合作点,为股东创造更大收益,同时正向利用上市公司的规模效应,提升供应链能力,积极推动产业链上下游的互动,为中国集成电路贡献力量。董事会秘书结束致辞非常感谢各位投资人的积极参与,也感谢大家对富创一如既往的关注与支持,公司将持续与国内外头部客户保持密切合作,拓展市场规模,加速产能释放,保持快速成长和持续创新,以更好的成绩馈大家的信任。后续有需要和公司进一步交流的,也欢迎联系证券部,再次感谢大家!

富创精密(688409)主营业务:半导体设备精密零部件的研发、生产和销售。

富创精密2024年一季报显示,公司主营收入7.01亿元,同比上升105.47%;归母净利润6042.96万元,同比上升53.42%;扣非净利润5402.73万元,同比上升1384.83%;负债率37.45%,投资收益214.23万元,财务费用554.26万元,毛利率25.39%。

该股最近90天内共有10家机构给出评级,买入评级4家,增持评级6家;过去90天内机构目标均价为93.49。

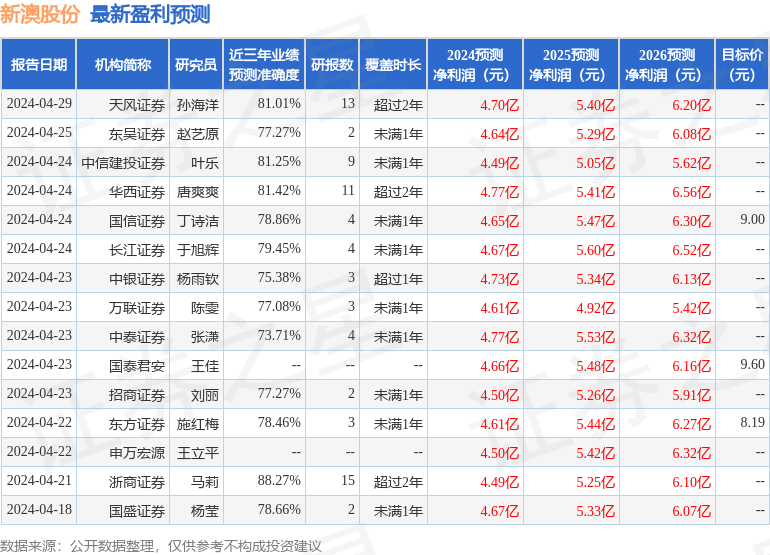

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1106.8万,融资余额减少;融券净流入78.55万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。