消息,2024年5月14日海尔生物(688139)发布公告称公司于2024年5月13日接受机构调研,博时基金、天弘基金、香港安联投资、兴业证券、阳光资产、永安国富、浙商证券、财通资管、富国基金、国联证券、国泰君安资管、嘉实基金、诺德基金、前海开源基金、申万菱信基金参与。

具体内容如下:

问:请公司介绍一下一季度经营情况?

答:2024年第一季度,公司营业收入6.87亿元,同比增幅0.04%,环比增幅51%,相比去年二三季度分别增幅18%和24%的高增长。在利润端,公司一季度归母净利润1.38亿元,同比增长0.06%,扣非归母净利润1.33亿元,同比增长7%,环比分别增长182%、251%。归母净利润率和扣非归母净利润率分别为20%和19%,环比分别提升9个和11个百分点。分版块看,公司一季度生命科学板块实现收入3.50亿元,环比增长79% ,医疗创新板块实现收入3.34亿元,环比增长31%;分区域看,公司一季度,国内市场实现收入4.99亿元,环比增长80%,海外市场实现收入1.86亿元,环比实现6%增长。问题二公司在去年一季度同期高基数影响下仍实现增长的原因?第一季度公司营业收入6.87亿元,同比增幅0.04%,环比增幅51%,主要得益于以下几个方面(1)持续的科技创新支撑新产业加速发展,一季度非存储产品系列化布局继续完善新产业占收入比重达39%,同比增长22%;(2)重点把握行业结构性的复苏和发展机会,紧跟实验室建设机遇、医疗新基建、公卫复苏和血/浆站持续复苏机会,在生命科学板块实现收入3.50亿元,医疗创新板块实现收入3.34亿元;(3)国内外市场直面用户能力持续强化,公司持续推动市场细分与下沉,提升各业务线协同性,一季度国内市场实现收入4.99亿元,海外市场实现收入1.86亿元。问题三请公司介绍一下目前的投资并购策略?公司专注于生命科学和医疗创新两大领域,围绕战略布局,不断丰富公司的产品方案,其中重要的手段就是外延并购。公司持续关注高技术壁垒的、发展前景好的、与公司协同价值大的赛道。以2020年并购的海尔血技(原重庆三大)为例,海尔血技的加入填补了公司在浆站场景的缺失,形成了围绕医院、血站、浆站等场景的智慧血液整体解决方案。到2023年海尔血技的收入体量与并购前相比接近翻番。除了高质量的并购外,公司也逐渐完善起投后整合体系,确保投并公司的持续发展,形成了相对独立发展、双方赋能、完全融入等不同的模式。以2023年并购的海尔生物医疗科技(苏州)(原“苏州厚宏”)为例,这家公司原来是做智慧用药解决方案的,在加入公司后它的自动化技术与海尔生物的制冷平台很好的融合,弥补了它在药房领域与低温相关的产品和方案的空白,推出了行业内领先的带有温度模块的智慧药房整体解决方案,目前双方在研发、供应链、市场等体系的互补合作继续深入。 未来,公司将继续加快外延并购的步伐,不断优化被收购公司的经营质量,提升其产品和市场竞争力,为持续快速发展奠定良好的基础。问题四请公司介绍一下一季度新产品方案上线情况?公司保持了较高的研发投入,一季度研发投入合计7,725.80万元,占营业收入的比重为11.25%,为公司新产品的加快上市提供保障。第一季度在生命科学领域推出光照/霉菌培养箱、落地式高速冷冻离心机、全自动细胞培养工作站等新产品方案,培养、离心等实验室耗材持续丰富;在医疗创新领域推出普药配液机器人、小安瓿瓶配液机器人等新产品方案。

海尔生物(688139)主营业务:以创用户最佳体验为目标,面向医药企业、高校、科研机构等生命科学用户和医院、疾控、血站、基层公卫等医疗卫生用户,提供以智慧实验室、数字医院、智慧公共卫生、智慧用血等为代表的数字场景综合解决方案。

海尔生物2024年一季报显示,公司主营收入6.87亿元,同比上升0.04%;归母净利润1.38亿元,同比上升0.06%;扣非净利润1.33亿元,同比上升6.64%;负债率19.88%,投资收益329.17万元,财务费用-1200.4万元,毛利率49.6%。

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为45.64。

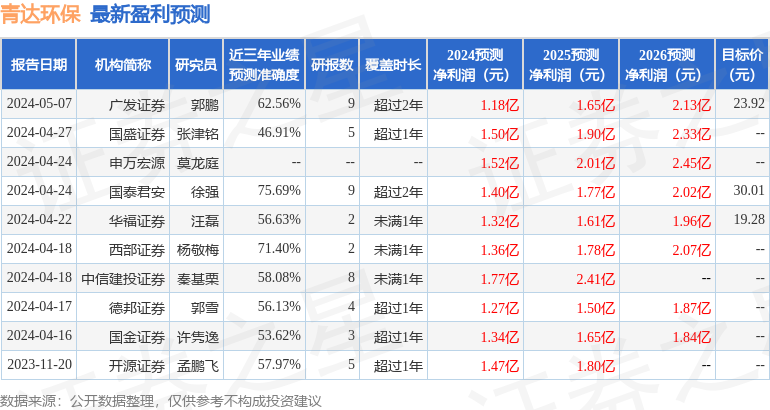

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出610.32万,融资余额减少;融券净流入1446.7万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。