消息,2024年5月14日佐力药业(300181)发布公告称公司于2024年5月10日组织现场参观活动,永赢基金单林、长信基金胡梦承 陈嘉文、华富基金张瑞、财通基金王靖瑄、长安基金朱施乐、招商基金张馨洋、东吴证券徐梓煜参与。

具体内容如下:

问:乌灵胶囊 2024 年一季度的销售有较好的增长,以后能维持这样的增速吗?

答:乌灵胶囊一季度销售数量和销售金额较上年同期分别增长了 43.86%和 37.25%,增长较好和集采省份执行有关,在销医院换了大规格的包装,加强患者的足剂量足疗程用药,同时,2023 年新开发医院效应显现。公司看好京津冀“3+N”联盟的未来增长趋势,随着京津冀“3+N”联盟覆盖的省份增多,公司会持续跟进联盟地区如重庆、新疆等 4月底到 5 月份开始陆续执行的省份,推动后续乌灵胶囊的医院覆盖数量。问题二公司有无并购计划,并购方向是怎样的?公司一直在寻求好的并购机会,并购方向还是继续围绕主业,实现 1+1>2 的效果,审慎对待并重点关注两点一是与公司现有产品及销售具有协同效应的标的,如公司有优势的神经科、精神科、中医科等市场领域;二是关注有特色的药品批文等。随着资本市场的门槛提高,企业上市难度加大,部分优质的 IPO 医药企业停止上市,公司将抓住这个机会寻找优质并购标的,并进行科学分析,与企业发展战略相匹配,赋能公司未来的发展。问题三公司 OTC 销售占比大概是多少?OTC 端团队人数有多少?未来在 OTC 渠道拓展方面有何规划?目前公司在 OTC 端的销售占比大概在 10%左右,OTC 团队约 100 多人。公司此前主要侧重医院端的学术推广活动,加强对医生的教育,医院端销售中患者的口碑较好,这些为后续零售打下了一定的品牌和患者认知基础。公司未来将进一步加强C端的营销布局,一是夯实承接,做好院外端市场的承接和连锁药房的覆盖工作;二是加强患者教育,通过让医生教育患者的方式,让更多的患者主动到院外药房复购;三是加强电商部分的运营和销售,与阿里健康、京东等平台进行深度合作开展互联网营销,将线上线下的资源打通,实现 C端销售稳步提升。问题四乌灵胶囊相比同类精神科药品的竞争优势是什么?乌灵胶囊同时是国家基药和集采品种,目前已经进入 64个临床指南、专家共识及专著,其作用机理明确,在临床端和学术端认可度非常高。与此同时,我们认为乌灵胶囊作为乌灵菌粉单方制剂,安全性很高,可单独使用,也可以与西药、其他中药联合使用,产品优势明显。问题五公司研发规划是怎样的?公司 2024 年将继续“聚焦研发”,成立了研发战略委员会,由董事长亲自挂帅,争取新药研发形成“立项一批,临床一批,上市一批”的合理布局,确保“十五五”研发战略的实现。未来将重点以乌灵菌粉为原料并与名医合作开发独家乌灵系列新产品,争取把乌灵系列打造成 10个品种的大家庭。近期重点做好乌灵系列创新药 LXP 和乌灵胶囊二次开发抗阿尔茨海默病(D)改良型新药的研发工作。问题六公司销售收入占比较大的省份是哪些?公司销售收入浙江省占比最高,因为中药饮片主要在省内,配方颗粒在浙江省内占比也较高;公司本身位于浙江省,业务在省内具有先发优势,且浙江省经济发达也有优势利于公司产品的销售。从成药方面来看,广东省、北京市、上海市、河南省等地区占比也相对较高,随着集采省份的陆续执行,销售在各地区将慢慢实现放量。问题七公司今后销售费用率的趋势是怎样?销售费用率会随着公司销售规模、新产品投入等各项影响因素呈动态变化。目前情形来看,集采地区的销售费用会有所下降;但是随着公司百令胶囊的上市销售,中药配方颗粒、聚卡波非钙片等各线产品的营销推广以及加强打造灵莲花颗粒C端品牌影响力等,都会增加销售投入。

佐力药业(300181)主营业务:药品的研发、生产和销售。

佐力药业2024年一季报显示,公司主营收入6.73亿元,同比上升35.75%;归母净利润1.42亿元,同比上升46.14%;扣非净利润1.44亿元,同比上升50.01%;负债率24.72%,投资收益28.99万元,财务费用-102.04万元,毛利率66.68%。

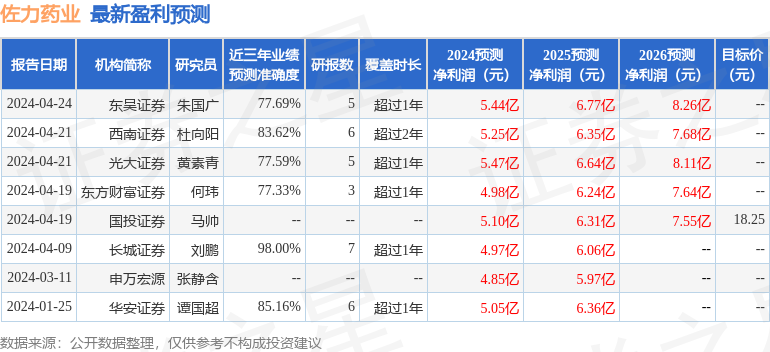

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为18.25。

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。