消息,2024年5月14日必易微(688045)发布公告称公司于2024年5月13日召开业绩说明会。

具体内容如下:

问:领导好,近期证监会持续发布政策支持上市公司并购重组、引入优质资产,公司在这方面有动作和计划吗?

答:尊敬的投资者,您好!公司在努力促进内生发展的同时,将围绕主营业务,持续推进产业投资与并购方面的工作,积极寻求符合公司发展战略的外延增长的机会,加强产业协同与融合,推动公司的整体快速发展,不断增强公司综合竞争实力。2023年6月,公司基于产业融合、协同发展的目的,完成了对动芯微成都的控股,开启了电机驱动控制及磁传感器业务全新战略和布局。动芯微成都主要产品和研发布局为家用电器、工业及安防、汽车及新能源、服务器及算力等领域的电机驱动及磁传感器芯片,其与公司顺利融合能够大幅增强公司电机驱动产品线的布局深度与宽度,加快在服务器、工业及汽车领域新产品的推出及产业化进度,增强市场竞争力。谢谢!

问:必易微在2023年的主营业务收入构成有何变化?哪些产品线或服务领域贡献了主要的收入增长,背后的原因是什么?

答:尊敬的投资者,您好!公司2023年凭借领先的技术实力、可靠的产品质量和优质的客户服务,应用在新型消费电子、工业控制、网络通讯、数据中心以及汽车电子的产品份额持续增长,产品结构不断优化。公司持续在C-DC芯片方向深耕,着力提升产品性能及可靠性,随着交错式PFC、LLC等多款产品的不断推出,积极推进高功率段快充(最240W)及大功率电源(最高3000W)应用的国产化进程。基于积累多年的核心客户资源,公司在快充、家用电器、楼宇自动化、安防消防、服务器/数据中心电源、工业新能源等多个应用领域不断放量。其中,公司在家用电器领域2023年度收入同比增长58.04%;此外公司DC-DC芯片覆盖4.5-40V电压段、0.6-6电流范围全系列产品,广泛应用于电工照明、家用电器、网络通讯、安防监控等领域,通过市场端的大力推进,获得了头部客户多个标杆项目的认可,正处于稳步快速放量阶段,2023年全年累计出货达5,383.37万颗,带动DC-DC产品收入同比增长680.63%。感谢您的关注,谢谢!

问:(1)今年公司产品对外报价有没有调整?(2)今年以来集成电路上游的晶圆代工和封测似乎成本均所变动,对公司来讲会不会有影响?(3)未来公司毛利率改善是否还有空间?主要来自哪里?

答:尊敬的投资者,您好!公司产品综合价格主要受市场供需变化和产品结构比例影响,随着经济环境复苏,下游需求增加,公司产品销售价格将随之受益。公司成本主要构成为晶圆代工和封装测试,上游价格的变动将直接影响公司的生产成本,公司将会综合考虑上述成本变动以及下游需求的情况,策略性地调整产品销售价格,最终持续扩大公司市场占有率。未来随着公司产品结构不断优化,应用在新型消费电子、工业控制、网络通讯、数据中心以及汽车电子的产品份额持续增长,毛利率将随之改善。感谢您的关注,谢谢!

必易微(688045)主营业务:高性能模拟及数模混合集成电路的设计和销售。

必易微2024年一季报显示,公司主营收入1.36亿元,同比上升2.48%;归母净利润28.5万元,同比上升112.33%;扣非净利润-779.78万元,同比上升33.82%;负债率8.33%,投资收益117.61万元,财务费用-97.04万元,毛利率26.59%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为34.2。

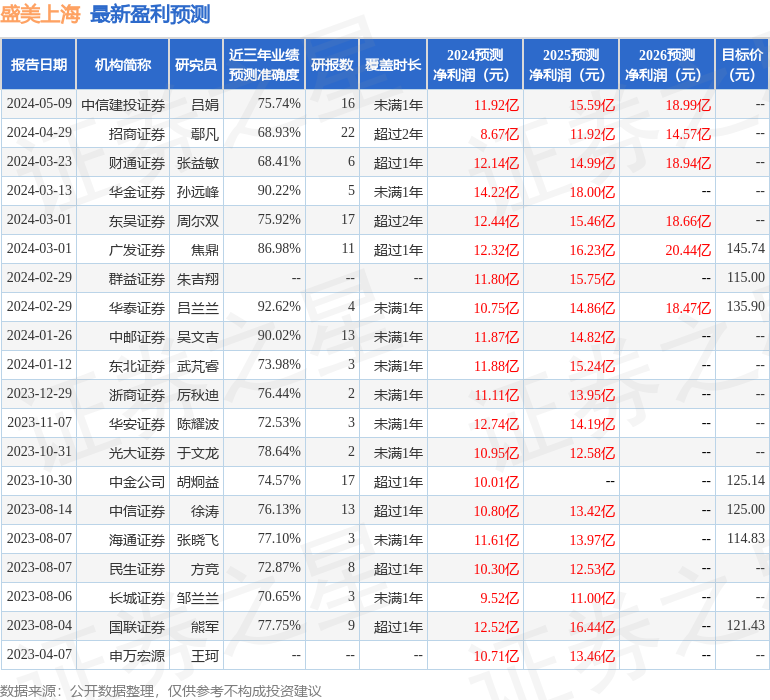

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出73.31万,融资余额减少;融券净流出5.28万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。