消息,2024年5月14日健之佳(605266)发布公告称公司于2024年5月13日召开业绩说明会。

具体内容如下:

问:想一下门店布局有哪些变化,是否有新的区域拓展?

答:尊敬的投资者,感谢你的关注与支持。公司坚持立足云南,深耕西南,向全国扩张的策略,由中心城市向县级市场渗透。公司将中期、长期的目标市场确定为经济发展迅速、人口持续积聚的京津冀、长江经济带、粤港澳大湾区、长三角、成渝等重点区域。2022年,公司通过收购河北唐人医药有限责任公司进入河北、辽宁省,门店布局由4个省市增至6个。2023年,公司进一步完善现有6个省市门店网络布局,薄弱及空白市场收购策略有效实施,净增门店1061家,顺利完成年度新增目标,门店数达5116家。

问:2023年营业收入和净利润分别增长了多少,增长率是多少?

答:尊敬的投资者您好!感谢您对公司的关注。2023年度实现营业收入908,069.71万元,较上年同期增长20.84%;归属于上市公司股东的净利润为41,441.15万元,较上年同期增长10.72%;归属于上市公司股东的扣除非经常性损益的净利润39,937.29万元,较上年同期增长7.26%。公自2020年12月上市,对比2020年度(或2021年初)公司高效使用募集资金、快速发展1、 门店布局区域由西南4省向华北延伸,覆盖6个省市。门店数由2021年初的2,130家增至2023年末的5,116家,增幅140.19%,门店数与同业领先上市公司2021年初相当;2、 营业收入由44.66亿元增至90.81亿元,增幅103.31%。3、实现归属于上市公司股东的扣除非经常性损益的净利润4.00亿元,增幅68.70%。门店数、营业收入、净利润分别实现了33.92%、26.69%、19.05%的高年均复合增长率。4、2021年-2023 年扣除非经常性损益后的净资产收益率保持在14.67%-16.12%的高水平。公司在近3年达到或超额完成股东大会通过的年度预算、股权激励计划确定的净利润增长目标的基础上,尽可能承受费用及人力资源压力快速拓展门店,为公司后续发展奠定了基础。公司将募集资金、留存收益、带息负债等长期资金来源,全部运用于门店网络、配送中心、信息系统等长期营运资产建设,随着门店培育成熟、并购整合完成,将逐步发挥效益。谢谢!

问:公司的全渠道线上业务增长情况如何?

答:尊敬的投资者,感谢你的关注与支持。随着消费者购药习惯已逐步由线下实体门店单一的渠道向线上、线下全渠道消费转变。公司围绕顾客泛在性、便利性的更高要求,“以顾客需求为核心”的服务理念,自2011年开始探索线上业务的发展,依托已解决“最后一公里”且专业可信赖的实体门店网络,通过传统电商B2C平台、第三方平台O2O、门店预订系统佳E购、微商城等满足顾客不同消费场景、品类、专业性、价格带、时效性等多层次、差异化需求,持续提升全渠道专业化服务能力,为门店赋能。公司线上渠道2023年度实现营业收入总计216,428.18万元,较上年同期增长54.58%,占营业收入占重为23.83%,较上年同期提升5.20%,线上线下全渠道服务模式稳健、快速发展。谢谢!

问:如何看待当前医药零售行业的发展趋势,公司有哪些应对策略?

答:当前医药零售行业经济发展、政策支持带来行业发展机遇,零售药店作为实施健康中国战略的前沿阵地,将从医药供应链的小终端向大众医药及健康消费服务的大终端转化,成为推进大健康服务升级的主力军。消费者线上购药习惯的养成,线上购药医保结算试点、网售处方药政策持续规范,医药零售线上与线下全渠道专业化服务的趋势形成;市场扩容、行业集中度和连锁化率仍有很大空间提升;顾客持续提升的需求和差异化服务的期许,老龄化社会的来临导致养老、医保资金筹措压力增加、慢性病治疗需求强烈,医药健康服务行业长期需求明确。顾客健康保健意识提升、个人健康主体责任时代开启,消费人群、场景、地域全方位拓展,健康消费更趋于主动,健康管理的需求由治疗向预防延伸,发生深刻变化。公司看到了行业变革和长期发展的机遇和挑战,公司以顾客需求为核心,长期专注于差异化定位的药品零售、便利零售行业,以满足顾客日益增长的对健康和美好生活的需求与尚不平衡、不充分的服务水平之间的矛盾和差距。持续完善线上、线下服务网络,延伸服务顾客半径,长期坚持推行“基础管理、品牌塑造、商品营销、市场推广”四大经营策略,塑造公司在规模、营运、商品、服务、专业方面的竞争力,为目标顾客提供亲切、稳重、专业和值得信赖的全渠道、差异化服务。在公司年度报告“管理层讨论与分析”的“公司关于公司未来发展的讨论与分析”、“行业格局和趋势”“公司发展战略”、“经营计划”、“可能面对的风险” 等章节,做了较全面的分析,可结合在一起阅读。谢谢!

问:去年的门店扩张情况如何,具体增加了多少家门店?

答:尊敬的投资者,感谢你的关注与支持。公司2023年1-12月,公司自建门店799家,收购门店272家,净增门店1,061家,期末门店总数达到5,116家,较年初门店数增长26.17%。具体门店拓展情况见公司年报及一季报,谢谢!

问:新的医疗政策或法规对公司的经营有哪些潜在的影响?

答:尊敬的投资者您好!感谢您对公司的关注。公司所处医药零售行业个账改革、门诊统筹等医药改革政策逐步推进。但个账改革后,门诊统筹政策各省推进进度不一。公司所处区域因处方来源尚未突破、处方外流较少,结合个账改革影响顾客消费行为,门诊统筹政策的集客红利尚未呈现。面对政策推进、市场高度不确定的外部客观环境,公司坚定药店定位、归零售本质更高品质、高效率低成本、更好用户体验,向顾客提供有温度、可信赖的专业服务;严控风险,着力提升效率、高质量发展,以自身工作的确定性,应对外部环境的不确定性。公司积极应对需求不足,将经营重心调整为强化专业服务、提升全渠道营运能力;通过积极竞价、与工业企业联合加大促销和专业推广力度,交易次数良性增长弥补客单价影响。同时,公司持续跟进医药、医保改革政策进展,做好合规、系统、内控、管理等方面的准备,积极配合、推进后续工作,确保医药分业、门诊统筹等工作顺利承接,做好专业服务。

问:公司在实施了哪些措施以应对医药零售市场增长乏力的挑战?

答:尊敬的投资者,感谢您对公司的关注。医药零售市场因医药医保改革政策的规范深入、结构调整变化、消费者收入预期弱导致消费更理性审慎、门店增加同质化竞争激烈等因素,整体增长率有限,但国家统计局的医药健康零售领域整体增长率仍保持较快水平。公司通过差异化的全渠道专业化服务,进行应对1、公司通过全渠道专业化服务,持续强化营运力、商品力、专业力,来提高规模力和品牌力。2、依托执业药师和专业培训,通过专科门店、专科解决方案、药学服务等长期、专业化工作,确保专业服务能力和价值能够被顾客感知,能被工业企业重视和持续投入资源开展患教、慢病管理服务和促销推广,将依赖医保向依靠专业、服务顾客健康需求转变。3、通过全渠道服务,满足顾客线上、线下、泛在性的专业健康服务需求,确保公司在第三方平台B2C、O2O及公司平台均保持优势和专业品牌形象,满足顾客需求,利用平台物流、配送基础设施,精细化运营,获取竞争对手市场份额。4、通过更专业、高效的供应链管理体系和品类规划,营采一体化,为顾客提供更强性价比、优质、可信赖的商品。医药控费政策外,通过抓住工业企业重视院外市场、基于顾客健康需求调整品种结构,加强其他处方药、非处方药、健康品类及OEM产品引进、推广,提升商品品效,通过长期品类培育、消费者教育、差异化定位和营销,服务好城市有较高品质要求的目标顾客需求,改善、应对毛利率下降风险。5、通过自建+收购,拓展基于门店的销售网络,在现有市场密集布点、提升盈利能力,有序进入新目标省区。6、严控风险、合规经营,保持良好的资金以实现发展目标。

健之佳(605266)主营业务:医药和便利零售为主、为供应商提供相关专业服务为辅的核心业务。

健之佳2024年一季报显示,公司主营收入23.14亿元,同比上升6.79%;归母净利润5225.96万元,同比下降31.51%;扣非净利润5043.21万元,同比下降32.32%;负债率71.2%,投资收益-237.4万元,财务费用3418.92万元,毛利率34.36%。

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为61.97。

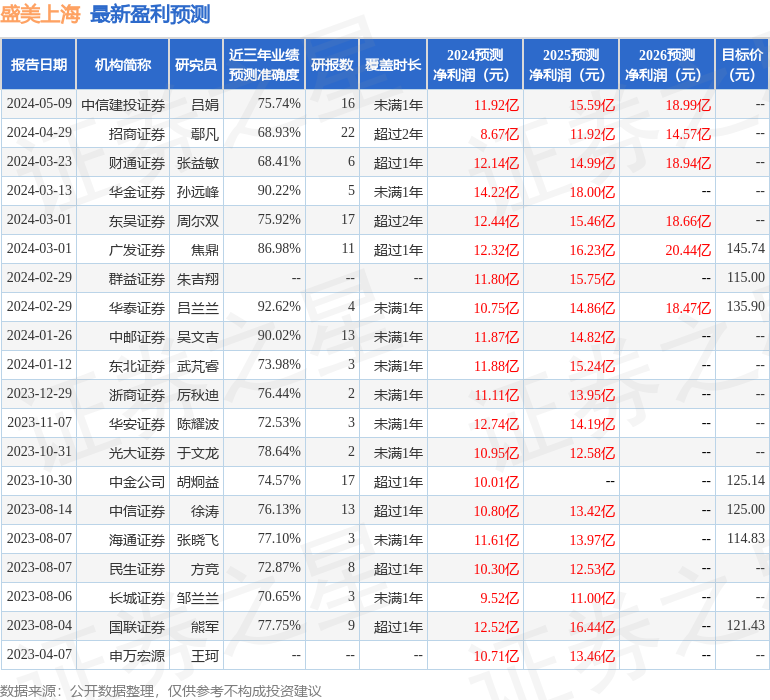

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。