消息,2024年5月14日统联精密(688210)发布公告称国盛证券蒋澍、山西证券田发祥、恒邦兆丰基金王冠华于2024年5月10日调研我司。

具体内容如下:

问:电子行业的第一季度会通常会是一个淡季,公司今年第一季度和2023年相比,整体情况如何?

答:2024年第一季度主要经营数据较上年同期相比,主要在以下三个方面发生变化1、2023年第一季度受消费电子行业需求波动影响,产品需求较为低迷,整体营业收入规模较低,2024年第一季度,整体行业及产品需求较为平稳,公司研发项目有序投入量产,营业收入规模较上年同期上升88.03%;2、报告期内,随着需求的有序释放,公司产能得以有效利用,毛利率水平较上年同期有所上升;3、报告期内,公司持续加大对新产品、新工艺的研发,研发费用同比增长360.16万元,基于报告期营业收入同比增长幅度较大,研发投入占营业收入的比例有所降低。

问:公司非MIM业务包括哪些?

答:目前,公司的非MIM业务包括激光加工、CNC、线切割等。其中,激光加工和CNC业务发展较快。

问:2023年公司的收入结构情况?

答:2023年,公司实现营业收入56,717.88万元,同比增长10.43%,其中,MIM精密零部件业务收入为32,119.08万元,占整体营业收入的57.18%,同比基本持平,非MIM精密零部件业务收入为22,772.46万元,占整体营业收入的40.54%,同比增长38.67%。

问:目前,公司经营性现金流的情况如何?

答:2023年度末,公司经营活动产生的现金流量净额为13,900.84万元,较上年同期增长6.54%;2024年第一季度末,经营活动产生的现金流量净额为 6,531.25万元,较上年同期增长10.69%。

问:公司2024年第一季度管理费用增加的原因?

答:2023年年底,公司长沙MIM生产基地厂房建设已经完成竣工验收达到可使用状态,与之相关的摊销和折旧是公司今年第一季度管理费用增加的主要原因。

问:未来公司如果进行产能扩充、设备购买等相关行为,是否会考虑进行再融资?

答:公司未来将根据生产经营现状、项目建设需求、资本市场环境等因素综合考虑是否进行再融资。

问:公司是否有计划做折叠屏方面模组?

答:公司目前仍将自己定位为专注于精密零部件业务的公司,在精密零部件领域,我们认为还有很多值得探索及挖掘的业务,相关的机会是我们努力的方向。

问:公司2023年的研发费用较上年同期大幅增长的原因是什么?

答:2023年研发费用发生额为8,264.72万元,同比增加2,209.11万元,剔除股份支付费用增加1,756.22万元,增长主要原因系公司根据客户定制化产品需求及自身发展对先进技术的研发需求,进一步加大对新产品、新工艺的研发力度,并扩充研发人员队伍所致。

问:与其他加工工艺,MIM工艺的优势是什么?

答:当产品同时需要良好的金属性能、复杂结构设计以及批量化生产时,和其他加工工艺比,MIM具有综合比较成本优势。

问:贵司的MIM产品主要用的材料是什么?

答:目前,公司MIM产品主要用的材料类型是不锈钢。

问:客户这边每年新项目下发的时间是确定的吗?

答:客户根据其自身业务规划和需求下发新项目,我们会全力配合客户新项目的开发和量产交付。

统联精密(688210)主营业务:公司深耕精密制造领域,专业从事高精度、高密度、形状复杂、外观精美的精密零部件的研发、设计、生产及销售,主要包括金属粉末注射成形(MIM)精密金属零部件、其他精密金属零部件、精密注塑零部件等。

统联精密2024年一季报显示,公司主营收入1.3亿元,同比上升88.03%;归母净利润1467.23万元,同比上升603.53%;扣非净利润1389.89万元,同比上升283.9%;负债率39.46%,投资收益-8.82万元,财务费用-27.47万元,毛利率40.39%。

该股最近90天内共有6家机构给出评级,买入评级6家。

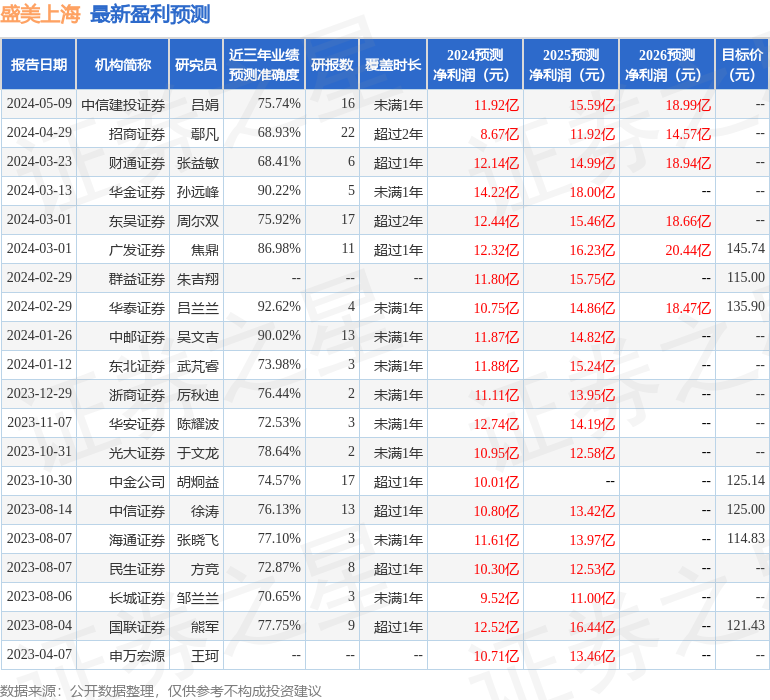

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入633.26万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。