消息,2024年5月14日福田汽车(600166)发布公告称公司于2024年5月8日进行路演,工银安盛、瑞达基金、财通基金、中庚基金、中金资管、聚鸣投资、农银汇理、嘉合基金、鑫巢资本、弘毅远方、财通自营、山西证券、中金公司、申万宏源、开源汽车、国寿资产、东兴基金、和泰人寿、弘康人寿、国新证券、中国人寿资管、阳光保险资管、工银理财、中信建投、中意资管、国融基金、开源证券、新华基金、朝晖资本、汇百川基金、泰康基金、东吴证券、长江证券、宁银理财、嘉实基金、川江投资、加德信投资、精研私募基金、西南证券、西藏中睿合银、上海泾溪资管、上海盘京资管、Bank of Korea、Brilliance Capital、红筹投资、Value Partners Hong Kong Limited、永赢基金、三鑫资产、招银理财、长城财富参与。

具体内容如下:

问:2024 年行业及公司的销量预计如何?

答:2024年国家提振经济的政策将持续释放,整体经济将会延续平稳复苏的势头,同时中国商用车品牌在安全、环保、动力、经济、舒适和可靠性等技术指标上取得的显著进步和产品力的提升,进一步促进了海外用户复购和销量的增长,海外出口也将保持一定的增速,综上,公司判断2024 年商用车总销量将同比增长10%左右。公司2024年总体销量目标70万辆,同比增长11%,增量主要来自于新能源、南方市场和出口业务。

问:福田2024年新能源车销量及车型如何规划?

答:2024年公司销量目标力争8万辆。通过轻卡、VN及轻小卡(1.8T到3.5T)的销量提升、新能源生态赋能、经销商新能源生态转型等措施保障销量目标达成。持续推进油改电补齐场景+全新平台开发,油改电产品推进轻卡小电量/经济型/大电量、祥菱Q经济型、皮卡、VN类等产品开发,提高产品市场覆盖度及价格竞争力,并加速推进全新平台产品开发。

问:公司对轻客行业销量预期展望?

答:2024年一季度,轻客市场继续保持增长势头,累销超过9万辆,同比增加7%。我们预计三年内轻客行业将保持一个稳定或者小幅增长的趋势,其主要驱动因素为①城市化率水平的深度提升,尤其是三四线城市化率的提升,拉动城市物流总量的增长;②轻客新能源7-8方产品在商用车领域率先实现了油电同价,结合其新的商业模式,降低了城市物流从业者的门槛和TCO,阶段性会给轻客行业带来增量。

4、天然气重卡是否有上升空间? 我们预计燃气车在重卡市场占比会有提升。目前看,天然气供需趋于平衡、宽松,基础设施完善,保供能力、加注便捷性提高,油汽差价较大,油气价差仍是驱动燃气车上量的主要因素,燃气车优势仍存,3月份重卡燃气车比例已达40%综上,我们判断1-2年内,天然气重卡市场在存量油车转化的驱动下,将维持景气;预计2024年全年气体机市场容量在25万台左右。问:2024年公司重卡销量的升手段有哪些?

答:公司重卡的提升的手段有以下几方面①依托欧曼24款新产品实现燃油/燃气销量双提升;②新能源重卡借势公共领域全面电动化带来的市场机遇,重点发力新能源业务,聚焦核心区域及行业,做好底部换电及混动等产品开发与推广;③海外方面通过重点新产品推广、重点市场战略性突破、提高渠道管理广度和深度、加大人力资源投入提升销量。

问:福田汽车海外出口覆盖主要国家有哪些,有什么优势?

答:福田汽车出口主要集中在南美洲、西亚北非等区域。福田汽车早在 2004 年就开始拓展海外市场,具有海外业务先发优势。目前海外业务已遍及全球 130 多个国家和地区,海外市场已经布局超过 1000 家海外分销网点和 1200 多家服务网点,在哥伦比亚、智利、印度等市场在当地卡车行业或细分行业有领先优势;第二,公司高度重视科技和研发投入,持续加大在全系列新产品、新能源、智能网联、轻量化、混动等方向的技术研究与开发投入。公司专门设立海外技术中心组织,深入海外属地产品需求研究。其中,在新技术方面,我们已经在新加坡、智利等地开展车联网试点,并逐步规划其他市场推广推向全球,具备产品和技术优势;第三,公司持续优化产品竞争力,完善产品布局,加快产业化市场战略布局和落地转化,加大国际合作力度,打造属地产业生态,构建核心竞争力。

问:福田车联网方面情况如何?

答:公司的智科车联网是全国最大商用车车联网平台之一,具有完全自主开发、自主知识产权车联网产品,提供全系列商用车联网一体化解决方案,基于车联网、大数据、云平台,整合福田汽车现有资源以及开发的社会资源,构建以客户为中心的全生命周期价值链,打造福田汽车产业互联网生态系统。目前福田车联网接入车辆超250万辆,每天运行数据80多亿条;并通过对福田指数带动产业链上下游企业加速数字化转型、合理优化资源配置,实现整体生产效率提升。比如通过车辆运营情况指数变化分析热门区域,为供应商零部件生产计划排产、经销商区域备货等提供数据支撑。

福田汽车(600166)主营业务:整车的生产和销售业务。

福田汽车2024年一季报显示,公司主营收入128.7亿元,同比下降14.05%;归母净利润2.56亿元,同比下降13.96%;扣非净利润2.07亿元,同比上升19.04%;负债率71.65%,投资收益7340.59万元,财务费用-55.18万元,毛利率11.62%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为3.49。

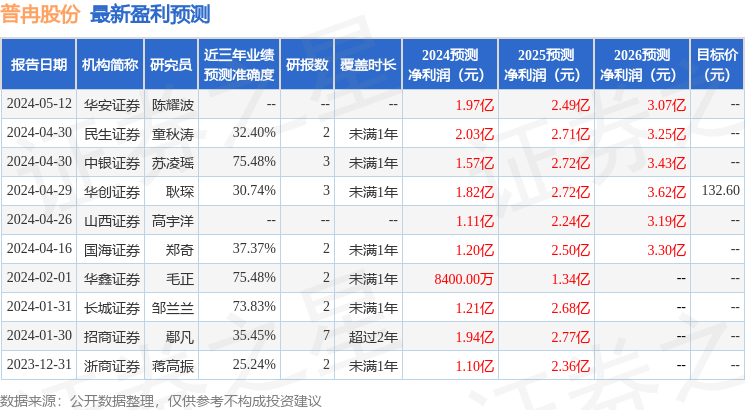

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5125.42万,融资余额增加;融券净流出463.22万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。