消息,2024年5月14日普冉股份(688766)发布公告称公司于2024年5月7日接受机构调研,易方达李凌霄 刘健维、中银基金李佳勋、平安资管傅一帆、华安电子刘志来、中信电子郑凯航、华泰电子张皓怡 陈钰、天风电子李泓依、兴证电子张元默、国盛电子裴思源、中信建投电子章合坤、中银电子苏凌瑶、兴全基金陈泓志 张荣沐朗、中泰电子杨旭 康丽侠、长城基金陈渭文 杨维维、太平基金常思远 王达婷、财通资管洪骐、交银基金高扬、宁涌富私募黄盼盼、信达澳亚吴清宇、中邮电子吴文吉、广发电子栾玉民、泰信基金钱栋彪、国泰基金于腾达、国海电子郑奇、肇万资产高文丽、信达电子王义夫、人保资产何楚瑶、嘉实基金蔡承丰、太平资产马姣、安信基金张天麒、重阳投资李立源、华富基金薛辉蓉、华宝基金曹旭辰、华泰柏瑞方纬、汇丰晋信陈平、宝盈基金张天闻、西部利得侯文佳参与。

具体内容如下:

问:2023 年公司 MCU 产品线增速较好,有什么竞争优势和壁垒?

答:公司市场定位、成本、性能三个方面构筑了综合竞争力。公司 MCU产品定位为通用型产品,广泛适用于多个行业,目前以消费类为主,工控为辅助方向,与国内外优质大厂共同竞争相应的市场份额。作为存储器厂商,公司具备存储设计优势,通过存储工艺掌握工艺技术,持续优化性能和成本,以满足通用市场对供货量及高成本效益的需求。供应链管理上,公司重视产能供给保障和稳定性,避免缺货和价格波动,确保对客户需求的持续供应。清晰的市场定位、产品性能特点以及供货能力 ,共同促进了 MCU产品的快速成长。MCU 公司具有巨大的市场空间,公司有信心在该领域成长为一家重要的供应商,成为通用 MCU领域的领先厂商。谢谢!

问:公司 MCU未来市场份额如何展望?

答:目前 MCU收入在整个市场中占比依然较低,公司作为市场的新进入者,正在积极学习和成长,实现原有业务和新业务的持续增长。虽然接下来一段时间内 MCU业务体量依然不及存储业务,但未来公司对 MCU领域的长期发展和市场份额增长持积极乐观态度。谢谢!

问:公司如何评价市场上其他新兴工艺?

答:各类新兴工艺都具备一定的优势和特长,适用于不同的应用领域,具体的优劣势和适用范围较为复杂,要综合考量竞争力、工艺成熟度和市场拓展能力等。公司 SONOS工艺优势在于利用专业的工艺开发能力和设计特长使得公司产品具备性能优势和成本管控优势,再结合公司的市场拓展能力以实现快速增长。谢谢!

问:公司 SONOS工艺的 NOR Flash主攻 128M以下中小容量市场,MCU产品的存储领域创新会不会受到类似的容量限制?

答:SONOS工艺 NOR Flash超过 128M容量时,体积及成本优势会不显著,因此公司 SONOS工艺主要用于 128M及以下容量产品。但MCU 本身内部涉及到的存储容量通常不会超过 128Mbit,相当于16MByte,对于 MCU而言这个容量已经足够。目前市场上尚未见到存储 16MByte以上的 MCU产品,因此公司现有的工艺平台不会限制 MCU的发展。谢谢!

问:请电子烟市场对公司业务的影响?

答:电子烟是目前公司的一个重要的增长领域,去年下半年开始看到较大幅度增长,但也只是公司关注的众多领域中的一个。公司产品定位是通用型,不仅服务于电子烟市场,还关注和拓展其他小家电和消费、工控类市场。公司会在下游出现新兴领域的时候,抓住新的机会实现关键时期的迅速增长。同时,公司也希望在多个领域进行业务拓展,以此来分散风险。谢谢!

问:台厂已经在涨价上取得了一些进展,请后续公司对 NOR Flash产品涨价的预期怎么展望?

答:市场已经显示出周期性变化的趋势,这表明价格变动是不可避免的,需要关注的是时间和幅度的问题。NOR Flash市场之前已经触及到较低价格,供需关系的改善将会带来价格的调整。目前,公司也在持续对这一趋势进行评估,以做好应对价格变动的各种可能性准备工作。谢谢!

问:请如果台厂涨价,大陆公司是否会选择随之涨价还是继续维持原价以实现更多的市场拓展?公司Q1 库存升,后续公司的流片策略是怎么样的?

答:目前,台湾和大陆的晶圆厂共同构筑了市场供给的主体,大陆产能不容忽视,两者的市场反映都非常迅速,不存在单向跟随关系。大陆晶圆厂也拥有国际产能和存储产能的整体布局能力。关于流片策略,公司的目标是确保自身的产能供给,以支持作为通用品供应商的市场承诺。公司将重视与代工厂的战略合作,共同应对市场变化,并寻求供应链的双赢局面。谢谢!

问:请中小容量的 NOR Flash价格上反弹会更强劲些吗?

答:价格弹性不完全依赖于容量变化,价格的弹性程度与客户关系密切,不同客户的需求和市场策略可能导致不同的价格调整。因此,无法针对容量给出具体的量化结果,公司更倾向于讨论整体趋势和年度变化的可能性。谢谢!

普冉股份(688766)主营业务:非易失性存储器芯片及基于存储芯片的衍生芯片的设计与销售。

普冉股份2024年一季报显示,公司主营收入4.05亿元,同比上升98.52%;归母净利润4992.39万元,同比上升277.41%;扣非净利润6165.16万元,同比上升232.99%;负债率11.39%,财务费用-734.73万元,毛利率31.8%。

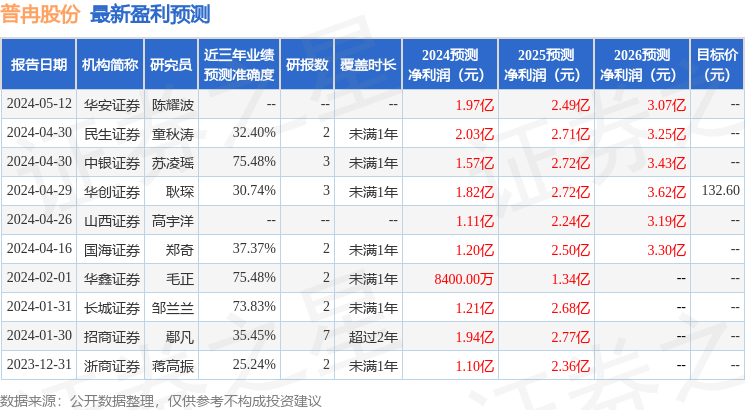

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为132.6。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5798.03万,融资余额减少;融券净流入1577.93万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。