消息,2024年5月13日华致酒行(300755)发布公告称公司于2024年5月13日接受机构调研,招商基金侯杰、中信证券蒋祎、海通国际闻宏伟、天风证券张潇倩、国元证券朱宇昊、德邦证券熊鹏、华泰证券龚源月、华金证券李鑫鑫、兴业证券金秋、华福证券张东雪、星石投资蒋京杰、国投瑞银王方、国泰君安陈力宇、其他25家机构、富国基金毛联永、博时基金谢泽林、前海开源基金毕建强、华商基金范一帆、方正证券王泽华、申万宏源吕昌、民生证券王言海参与。

具体内容如下:

问:2023 年公司营收过百亿的原因?

答:营收稳健增长的主要原因为“买真酒到华致、买名酒到华致”的保真连锁品牌效应持续扩大,公司连锁门店分销能力不断提升。其次公司基于对市场需求的精准研判,春节、中秋节、国庆节动态调整销售策略并及时备货,营销工作调度有序。此外,公司不断丰富产品矩阵,精品酒的持续开发支撑了产品多元化发展。

问:2023 年度净利润下滑的原因?

答:净利润下滑的主要原因来自三个方面第一,受疫情影响,公司顺应市场需求,主动调整产品结构,名酒销售占比同比有所提高;第二,精品酒促销力度加大,导致精品酒利润贡献率下降;第三,部分名酒市场价格倒挂,对利润产生了部分影响。

问:一季度营收及净利润均实现双位数增长的原因?

答:一季度营收及净利润均实现双位数增长主要源于一是由于国内经济持续向好,消费热情持续恢复;二是由于春节销售旺季期间,公司积极布局“开门红”,顺应市场需求,积极主动调整产品结构及销售策略;三是前期酒行的开发工作对销售起到了较好的效果;四是由于不断优化创新型营销策略,金蕊天荷 BC 一体化营销模式得到了市场良好的反馈。

问:2024 年品牌建设和渠道建设方面如何规划?

答:未来公司会持续加大品牌传播的投放力度和精度,以品牌打造推动渠道建设,持续深耕中高端领域,抢占更多市场空间。在巩固原有市场份额的基础上,进一步做好空白市场的开发和挖掘,通过市场细分,精细化管理举措,不断挖掘优质客户,拓宽核心市场覆盖面。

问:未来产品结构如何布局?

答:公司会始终践行“永做名酒厂金牌服务员”的核心战略,进一步加强与一线知名厂家的合作粘性。同时,积极打造“一超多强”的精品酒矩阵,全力提升产品利润。一方面,围绕“金蕊天荷”超级大单品,深耕坛装酒蓝海市场;另一方面,打造多个强势品牌,巩固赖高淮、虎头汾、古井贡、白云边等开发品的市场份额,对奔富系列、拉菲系列等进口酒的销售持续不断发力,挖掘新的利润增长点。

问:未来门店发展规划?

答:公司会继续紧密围绕 “高质量发展”的营销理念,在全国范围内寻找优质合伙人,稳步推进 3.0 门店布局。同时会以“逐步升级、精准引入、有序退出”三步法完成“华致酒库”到“华致酒行“的品牌升级工作,持续不断的深耕中高端市场,为广大消费者打造出更多、更优质、更便捷、更高体验感的保真名酒购买场所。

问:未来如何布局荷花产品销售?

答:2023 年,公司积极探索新的营销打法,创新性开创 BC一体化品推会,成功开辟“金蕊天荷”坛酒营销新赛道。通过组建专业队伍——金蕊项目部,公司在全国范围内快速推进“金蕊战役”。仅仅一年时间,“荷花·金蕊天荷”市场表现突出,已成为坛酒赛道最大黑马。未来,华致将继续优化和创新营销模式,持续开展 BC 一体化金蕊品推会,深化消费体验,以“荷花·金蕊天荷”为抓手带动荷花系列产品销售,将其培育成为重要的利润增长点。

问:未来员工规划?

答:人力战略是企业发展的基石。近年来,公司围绕“华致铁军”精神内核,不断加强内部管理,团队作战能力得到大幅提升。接下来,公司将根据业务发展需要,不断完善培训体系、优化薪酬结构、加强人才选拔与培养,构建动态平衡的人才供应链,为公司可持续发展提供源源不断的动力。

华致酒行(300755)主营业务:酒类商贸流通。

华致酒行2024年一季报显示,公司主营收入41.33亿元,同比上升10.42%;归母净利润1.3亿元,同比上升28.24%;扣非净利润1.28亿元,同比上升28.25%;负债率47.61%,投资收益554.1万元,财务费用1086.55万元,毛利率10.48%。

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为17.48。

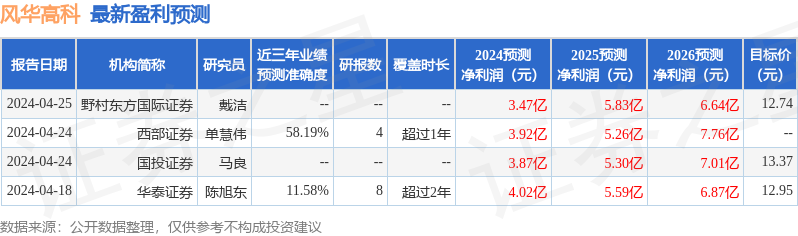

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1199.8万,融资余额减少;融券净流入14.03万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。