消息,2024年5月13日盛航股份(001205)发布公告称博时基金李帅 陈牧涵、华富基金孙浩然、农银汇理徐乾亮、兴证全球基金卜学欢、路博迈基金黄亚铷、巨杉资产王鑫奕、益理资产陈加栋 陈晨、耕霁投资张俊龙、凯丰投资童帅、上海明河投资王蒙、青岛金光紫金李润泽 王予英、南方基金龚林、鸿运私募基金舒殷、国谦基金周林、华创证券黄文鹤、国海证券张晋铭 范圣哲、上海证券颜枫 邵亚菲、太平洋证券程志峰、中金公司张文杰 蒋斯凡 潘思成、华安证券胡倩倩、方正证券周儒飞 邓天舒 李琛、中银国际证券王靖添 叶志成、鹏华基金陈梦知、西南证券胡光怿 杨蕊、国泰君安证券顾一格、中信证券李天雄、浙商证券黄安、华福证券陈照林 乐璨、天风证券陈金海 李浩时 张文星、海通证券侯欢 王巧喆、国投证券李玲、光大证券方钰涵、招商证券魏芸、嘉实基金杨骏骋、国金证券霍泽嘉、华泰证券资产管理夏嘉璐、平安养老保险王茹鸣、国融证券李中炜、东方财富证券朱张元、招银理财赵杰、华泰证券李艳光、浙江国信投资李孟如 姜超、河北源达信息技术陈恒发、财通基金吴瑶、太平基金王嘉程、广发证券王航、招商基金吴艾伦、金股证券投资咨询曹志平、广州宇颖科技许高飞、中信建投证券高庆勇、中邮理财李天怡、中欧基金张杰、万家基金张黛翊、融通基金姚垚、东方基金李金龙 龚洲加于2024年5月10日调研我司。

具体内容如下:

一、公司经营情况简介 2023 年全年,公司实现营业收入 12.61 亿元,较上年同期增长 45.30%,其中,实现化学品运输收入 11.44 亿元,较上年同期增长 52.78%;实现油品运输收入 1.15 亿元,较上年同期增长33.00%。实现归属于上市公司股东的净利润 1.82 亿元,较上年同期上升 7.68%。2024 年第一季度,公司实现营业收入 3.78 亿元,同比增长 29.27%,实现归母净利润 4,730.29 万元,同比增长4.12%。 公司上年度及本年初合计购置的 12 艘船舶中,已有 10 艘陆续投入运营。截至目前,公司控制的内外贸船舶共 40 艘,总运力29.84 万载重吨。公司另有在建船舶 4 艘,总运力 2.14 万载重吨。公司目前有 24 艘船舶从事内贸化学品运输业务,有 14 艘船舶从事外贸化学品运输业务(其中包含 9 艘由内贸转外贸运营的船舶),有 2 艘船舶从事内贸成品油运输业务。 根据公司 2023 年年度报告及 2024 年第一季度报告披露信息内容,公司在上述期间的营业收入和归母净利润均实现了增长,公司和各子公司业务经营保持了较为稳定、健康的发展趋势。问:互动答

答:二、互动问

问:最近化工产业普遍产品价格上涨,公司内贸业务量是否回暖?受红海事件的影响整个供应链紊乱,公司外贸业务运价是否上涨?

答:内贸业务方面,公司与中石化、中化集团、恒力石化、浙江石化、烟台万华等大型石化企业保持了良好稳定的合作关系,年度 CO 合同比重在 70%-80%之间,保证了公司稳定的业务运量,由于受部分炼化企业经营业绩波动及成本传导等因素的影响,部分客户运价有一定程度的下调,但对公司总体业务经营无重大影响。另外 20%-30%内贸业务承接市场单航次委托,运价随行就市,由于受炼化企业产能释放、贸易活跃度、化工产品价格、港口拥堵情况、恶劣天气等多种因素的影响,该部分合同运价会产生一定程度的波动。外贸业务方面,2024 年以来,公司外贸运输业务运价总体保持稳定,部分航线运价略有上涨。国际运价受市场供需关系、国际油价、人工成本、地缘政治等多种因素影响,公司将密切关注市场变化情况,多措并举保障业务稳健运营。

问:内贸和外贸运价大概多久会重置一次?跟企业的签约约期一般是多久?

答:公司内贸业务 CO 合同的履约周期通常为一年,并在签约时已基本锁定运价,公司在 2023 年末、2024 年年初已基本完成年度 CO 合同的签约事宜,因此在合同履约期限内运价基本保持稳定。另外 20%-30%内贸业务承接市场单航次委托,运价根据市场行情确定。 公司外贸业务 CO 合同履约周期通常也为一年,随着公司外贸业务的持续发展,船舶运力的持续供给,年度 CO 合同的履约占比不断提升。其余部分根据客户委托签署单航次运输合同,运价随行就市。外贸运输市场具有强周期、运价波动幅度较大等特点,公司将密切关注国际市场环境变化情况和行业政策导向,加强公司船舶管理水平和业务拓展能力,灵活调整外贸市场运力配置,减少因市场运价波动对业务经营的不利影响。

问:目前外贸最新的运力布局情况、收益水平,未来的外贸运力发展规划是怎样的?

答:公司自 2022 年 10 月设立控股子公司盛航时代上海以来,充分发挥公司船舶运营和安全管理优势以及合作方业务资源优势,持续在外贸危化品水路运输市场发力,通过购置外贸化学品船舶以及自有内贸船舶转外贸运营的方式,持续扩大在国际危化品运输业务中的运力投放,截至目前公司及子公司投入到外贸市场运营的船舶合计 14 艘。凭借“安全、优质、高效”的客户服务,公司相继获得印尼、韩国、日本等石化企业客户的 CO 合同,与埃克森美孚、日本三井、泰国国家石油公司、马来西亚国家石油等国外大型石化生产企业形成了良好的合作关系,随着公司国际危化品运输业务的发展,运输航线已拓展至东南亚、东北亚、印度等区域。随着公司投入外贸市场的运营船舶数量不断增加,国际石化企业等优质客户的持续开拓,外贸运输业务保持良好的发展态势,2023 年度公司境外运输业务的毛利率为 22.37%,2024 年第一季度外贸业务的盈利能力有所提升。公司将根据市场发展情况以及客户需求,通过投资建造、租赁外贸化学品船舶及必要的内贸转外贸的方式,持续扩大在国际危化品运输业务中的运力投放,增强公司在外贸运输市场的服务能力和竞争力。

问:公司本年度的财务费用规划,如不考虑可转债的付现成本,与去年整体财务费用相比,公司今年财务费用的趋势是怎样的?

答:2023 年度,公司根据整体战略发展规划,进行了较多的船舶购置及建造项目,部分购置、新建船舶项目采用了债务融资方式,导致债务融资规模扩大,财务费用增幅较高。2024 年度,根据现有的船舶建造、股权收购项目规划,公司将通过自有资金和金融机构的融资推进项目的实施,预计财务费用会有一定程度的上浮。公司将持续加强主营业务经营能力,保障稳定的现金流,同时也将持续做好财务费用的统筹和规划,开源节流多措并举,做好风险管控。

问:管理费用今年一季度环比去年四季度有比较大规模的增长,主要是什么原因?

答:公司管理费用 2023 年前三季度维持在 1,500 万元-1,650 万元之间,费用支出水平比较均衡。2023 年第四季度管理费用减少主要原因为公司 2021 年限制性股票激励计划首次授予及预留授予部分的第二个解除限售期解除限售条件未成就,公司按照相关法律法规、企业会计准则等规范性文件以及《公司 2021 年限制性股票激励计划》的相关规定,将该部分未成就的限制性股票已计提的股份支付的成本费用予以冲,调减管理费用约为 1,354 万元。上述因素导致公司 2023 年第四季度管理费用较 2023 年前三个季度、2024 年第一季度的支出水平有所下降。

问:海昌华股权收购的进展,公司账面现金体量并不大,资金如何规划?

答:截至目前,中介机构已基本完成尽职调查和审计、评估工作,公司正按照意向协议的相关内容有序推进本次股权收购的各项工作,后续将相关法律法规、规范性文件及《公司章程》的规定履行必要的决策和审批程序,具体内容请关注公司后续披露的相关公告。 本次拟实施的海昌华股权收购事宜,是公司及时把握市场机会,进一步提升在国内沿海省际危化品水路运输市场竞争力水平的有利契机。本次股权收购公司将通过自有资金以及银行等金融机构融资等方式予以落实。公司目前保持良好稳定的经营态势,能够产生稳定的现金流,同时公司与多家金融机构保持了良好的合作,可以满足相应的融资需求。公司将根据本次拟收购股权的谈判及最终交易情况,合理安排收购款项和支付时间,有效控制资产负债规模。预计本次股权收购不会对公司财务状况和持续经营能力产生重大不利影响。

问:公司除了收购海昌华股权以外,其他方面的资本开支的投入计划大概是怎么样的?节奏和量级大概是怎么样的?

答:公司未来资本开支及主要投向将持续聚焦公司及子公司主营业务。首先,公司将持续跟进在建 4 艘船舶的项目投资,公司获批的 22,000m3液化石油气船(适装乙烯的液化石油气船)运力,将在获得正式运力批文后积极筹备船舶建造事宜。其次,随着公司及子公司外贸业务的持续稳健发展,在外贸化学品船舶的建造方面也会有一定程度的资本支出。另外在清洁能源物流供应链仓储项目建设过程中,公司亦会有相应的资本支出。

风险提示: 公司郑重提醒广大投资者,有关公司信息请以公司在巨潮资讯网和法定信息披露媒体刊登的相关公告为准。本次调研信息中如涉及对外部环境判断、公司发展战略、未来计划等描述,不构成公司对投资者的实质承诺,敬请广大投资者理性投资,注意投资风险。盛航股份(001205)主营业务:国内沿海、长江中下游液体化学品、成品油水上运输业务。

盛航股份2024年一季报显示,公司主营收入3.78亿元,同比上升29.27%;归母净利润4730.29万元,同比上升4.12%;扣非净利润4633.2万元,同比上升1.72%;负债率56.21%,投资收益139.02万元,财务费用2335.29万元,毛利率33.75%。

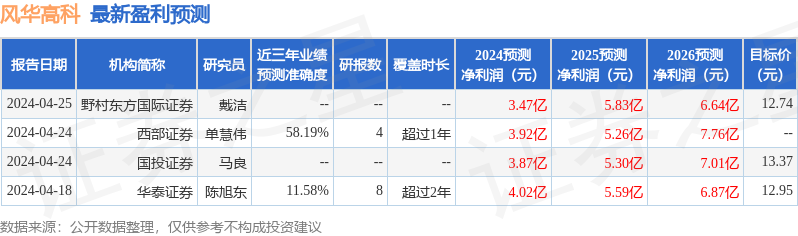

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为20.93。

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。